ロレンシャンです。

2021年後半辺りから米国株高でブームになった「レバナス」。レバナスとはNASDAQ100指数に対して投資成績が2倍になることを目指す投資信託の愛称です。

NASDAQ100指数とは、米国の新興市場であるNASDAQ市場に上場している銘柄(米国企業以外も対象)の中で金融業を除いた上位100社の銘柄で構成され、「時価総額加重平均」という手法で算出された指数です。

同じく米国のダウ工業株30種指数やS&P500指数と比較して、ハイテク銘柄の採用比率が高く、アップル、マイクロソフト、アマゾン、テスラ、アルファベット、メタ、エヌビディア等の米国を代表する企業が組み入れ上位となっています。

当然、ダウやS&P500と比較して値動きは激しく、その指数にさらに2倍のレバレッジをかけたレバナスは、非常に激しい値動きをする投資信託となります。

このレバナス、非常に人気があり、YOUTUBEやツイッター等で長期積み立て投資を推奨する人もおり、「ツミレバ」という言葉も誕生しましたが、はっきり言って長期投資には向いていませんし、レバナスで大きな資産を形成しようとしている人は思いとどまったほうが良いと思います。

今回は何故レバナスが長期投資に向いていないと思うのか、レバナスの仕組み的な面や、今後のNASDAQ指数に対するリスクについての両面で私の考えを解説します。

横ばいの相場で減価する

まずは減価について。

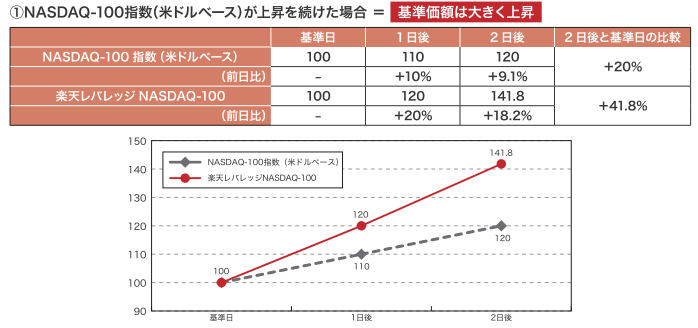

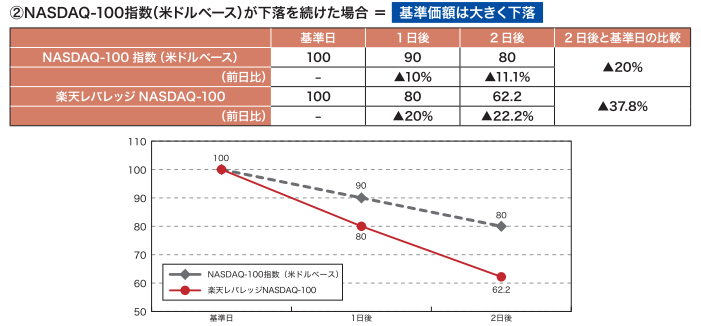

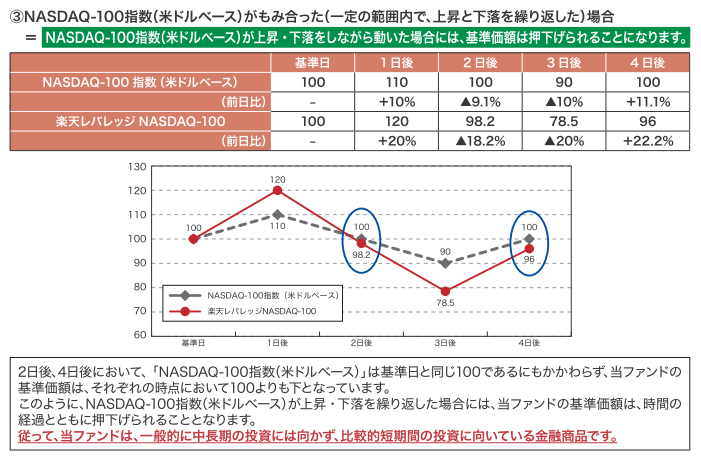

レバナスは、NASDAQ100指数の日々の騰落率に対して概ね2倍になることを目指して運用しますが、2営業日以上の運用期間で見た場合、必ずしも値動きが2倍になるとは限りません。

以下は楽天レバレッジNASDAQ100(愛称レバナス)の目論見書からの抜粋です。

2営業日連続で上昇した場合、上昇幅はNASDAQ100の2倍以上になっており、逆に2営業日連続で下落した場合、下落幅はNASDAQ100の2倍以下になっています。

一方、一定の範囲で上昇と下落を繰り返すケースにおいては、NASDAQ100が元の値に戻っているにも関わらず、レバナスは元の値に戻りきっていません。

これを「減価」や「逓減」といい、レバナスは上下を繰り返すもみ合い相場に弱いのです。

逆に一方向へ力強く上昇する相場には強いです。

そして長期運用の場合は、上へ行ったり下へ行ったりしながら徐々に上に切り上げていくことを期待しますから、レバナスは長期運用には向いていないということになります。

上記の通り、楽天レバレッジNASDAQ100(愛称レバナス)の目論見書にも、「当ファンドは、一般的に中長期の投資には向かず、比較的短期間の投資に向いている金融商品です」と明確に記載されています。

元々はここぞという時に短期で購入し、相場がどちらに動こうともすぐに手仕舞うことを目的として設計された投資信託なのです。

信託報酬(運用コスト)が高い

次に長期運用に向かない理由として挙げられるのが信託報酬(運用コスト)の高さです。

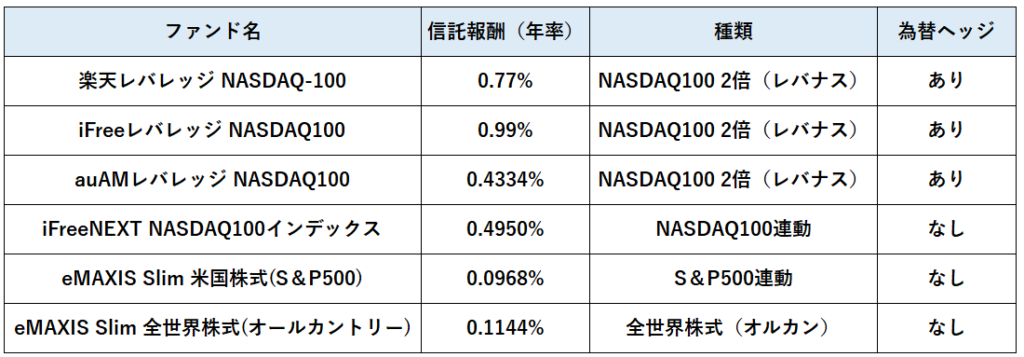

2023年1月現在、主なレバナスをコストを以下にまとめました。

これまでは、楽天レバレッジ NASDAQ100の年率0.77%が最安でしたが、2022年に、auAMレバレッジNASDAQ100が誕生し、信託報酬は年率0.4334%となっています。

それでもS&P500や全世界株式へ投資するインデックスフファンドと比較するとコストは高く、長期運用となるとこのコストの違いはリターンに大きく影響してくることは間違えありません。

そしてレバナスは現状、為替ヘッジありの商品しか投資できないこともマイナスです。

為替ヘッジありの場合、当然為替の影響を最小限に出来るメリットもありますが、信託報酬とは別にヘッジコストがかかります。

そしてこのヘッジコストは基本的に、「ドルの短期金利と円の短期金利の差」によって決まるため、2022年のような日米の金利差が拡大する局面では大きなヘッジコストがかかります。

そして長期的にみると、今後よほど一方的な円高が進まない限り、ヘッジコストが毎年かかる分、為替ヘッジありの投資信託は為替ヘッジなしよりもパフォーマンスが悪くなる可能性が高いと考えています。

もちろん、コスト以上のリターンを叩き出せれば問題ない、という意見もあるかもしれまんが、将来のリターンは約束されていない一方、信託報酬(運用コスト)については保有している限り決められた手数料が必ずかかってくるものなので、高いコストの商品を保有するということはそれだけリターンの押し下げ圧力になることは認識しなければいけません。

新NISAから排除される見込み

2024年から新NISAがスタートすることになりましたが、レバナスはこの新NISAの積立投資枠、成長投資枠のいづれの枠からも排除される見込みとなりました。

新NISAの詳しい概要などは下記の記事にまとめてあります

正直これは致命的で、これだけでももう多くの個人投資家にとってレバナスに投資する価値は無くなったといっても良いです。

新NISAの生涯投資枠は一人1,800万円、年間投資枠は積立投資枠120万円、成長投資枠240万円、計360万円、購入した商品を売却すればその分の枠は復活する仕様です。

はっきり言ってかなりの大盤振る舞いで、この投資枠を使い切れる人のほうが少数派でしょう。

S&P500や全世界株インデックスは低コスト、非課税で投資できますし、仮にNASDAQ100に投資したい場合でもレバレッジのかかっていない通常のNASDAQ100に連動するインデックスファンドであれば非課税で投資できる中、あえて特定口座でレバナスを購入する合理性は見出せません。

またこれだけの大盤振る舞いを考えると、そう遠くない未来に特定口座の金融所得増税があっても全く不思議ではなく、税率が25%や30%になるリスクも非常に大きいです。

ここは素直に新NISAで購入できるインデックスを非課税枠を使って運用するのが良いと思います。

現金とレバナスを両方保有する合理性がない

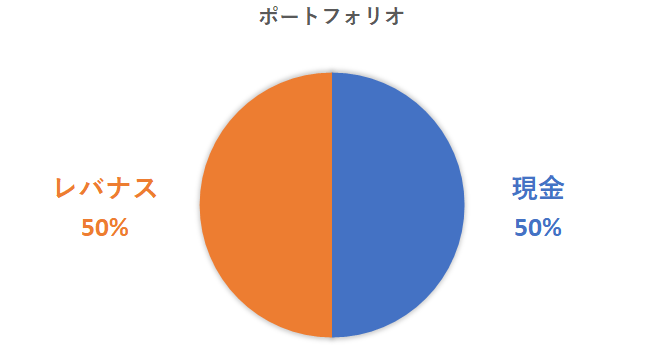

レバナスを長期積み立てをしている方で、今現在の資産ポートフォリオを抽出してみて下記のようなポートフォリオになっている方が結構いると思います。

このポートフォリオが、100%通常のNASDAQ100のフルインベストメントのポートフォリオに劣るのは直観で分かると思います。

減価のリスクと高いコストを払ってレバナスを購入し、もう一方で現金を保有する。

そもそも「レバレッジ」というのは、お金を借りて株を買うことです。上記のようなポートフォリオの場合、一方では手数料を払ってお金を借りて株を買い、もう一方では現金を保有している、ということになります。

一方で借金をし、一方で現金を持つ。事業を営んでいる方や住宅ローンを組んでいる方にとっては当たり前のポートフォリオとなりますが、これは想定外の出費で現金が必要になる可能性があるため、最低限の現金を保有しておく必要があるからです。

もちろん株式投資家も手元に現金が必要なのも十分理解できますし、現金があるからこそリスクを取って思い切った投資ができるという気持ちも分かりますが、必要以上に現金を持ちつつ、もう一方でレバナスを積み立てる、というのは合理性に欠ける投資、というのは理解しておく必要があります。

レバナス全力はリスクが高すぎる

レバナスと余剰な現金が合理性に欠けると説明しましたが、一方でレバナス全力はどうか。

ツイッター等でも生活防衛資金以外すべてをレバナス全力投資、という方が結構いらっしゃいますし、確かにレバナス50%、現金50%とかのポートフォリオよりも筋は通っています。

ただ、レバナス全力は長期投資をするにしてはリスクが高すぎるというのが私の意見です。

例えばNASDAQ100指数は、過去ITバブル崩壊の時は直近高値から約80%、リーマンショックの時は直近高値から約50%程度下落しています。

通常のNASDAQ100ですらこの値動きです。2倍のレバレッジがかかったレバナスを全力保有していたとすると、この暴落を食らった場合、資産のほぼ全てを吹き飛ばすことになります。

もちろん、逆にNASDAQ100指数が大きく上げていけば、資産の上昇ペースは凄まじいものとなるでしょうが。

ただこれから20年、30年と長期投資をしていく上で、レバナス全力投資は本当に自分のリスク許容度の範疇に収まっているでしょうか。

例えば20年、30年後に大きな暴落局面が来た時、資産のほぼ全てが吹き飛ぶことに耐えれるでしょうか。その時にお金が必要かもしれませんし、精神的なダメージも相当だと思います。

暴落が来る前に売り抜くつもり、という意見もあるかもしれませんが、それが出来れば誰も苦労はしませんし、その考え方は全うな長期投資の考え方とは乖離しています。

本当に長期投資に向いている商品というのは、20年、30年安心して保有し続けられるもの。もし暴落が来ても待ってましたとばかりに淡々と積立を継続できるものだと思っています。

NASDAQ指数低迷の可能性

ここまでは投資商品の仕組み的な面からレバナスの欠点を指摘しましたが、最後に今後の相場見通しについての懸念です。

レバナスに投資している人を見ていると、根底の考え方は、NASDAQ指数は長期的にみてどうせ高値を切り上げて上昇していくから、それだったらレバレッジをかけたほうが良い、というものです。

もちろん私もS&P500に連動するインデックスファンドや全世界株インデックスファンド(オルカン)を購入しており、米国の未来は明るいと確信していますが、それでもこれから5年、10年ぐらいの短いスパンとなると分かりません。

レバナスを推奨するyoutubeやツイッターを見ると、GAFAM等米ハイテク企業のこれまでの技術革新に触れつつ、NASDAQ100指数の過去30年間ぐらいのチャートを持ってきて、すごい勢いで右肩上がりだからこれからも米国ハイテク産業は明るく、これからも右肩上がりが予想される、といった解説を聞きます。

以下は1985年から現在までのNASDAQ100指数の長期チャートですが、2000年のITバブルの後はしばらく低迷したものの、その後の大きな上昇もあり、確かにすごい右肩上がりではありますね。

確かにこのチャートだけを見ると、NASDAQ100指数はハイテク銘柄の技術革新とともに今後も大きく上昇していく気がしますね。

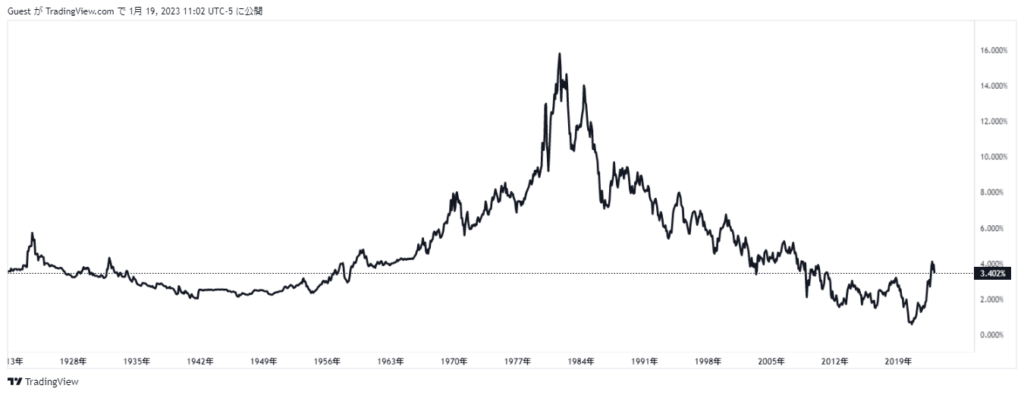

ただ、さらに長期間で見てみると、今後NASDAQ100が右肩上がりが続くことに対して警戒をすべき材料があります。

それが「金利」です。

以下の図は1912年頃から現在までの超長期の米国10年債利回りのチャートです。

10年債利回りが高い時、すなわち債券価格が安い時は長期金利が高い時、逆に10年債利回りが安い時、すなわち債券価格が高い時は長期金利が安い時です。

実はここ40年間、すなわち先ほどのNASDAQ100が右肩上がりに成長していた期間、米国の長期金利は右肩下がりとなっており、米国株、特にお金を借りて投資をする新興ハイテク株にとっては極めて恵まれていた環境だったことが分かります。

そして2022年は米国の高インフレからの金利上昇の年となり、1987年頃から40年近く続いた右肩下がりの10年債利回りにトレンド転換の可能性が見えてきました。

米国も1970年代は長期的な高インフレに悩まされ、金利が右肩上がりに上昇し、「株式の死」と言われるぐらい株価が低迷しましたが、歴史は繰り返すといいますし、似たようなことが今後起こらないとも限りません。

万が一インフレが長期化し、金利が長期的に上昇していく展開になった場合、S&P500も当然ながら、ハイテク中心のNASDAQ100指数は長い期間の低迷が予想されます。

もちろん、あくまで可能性の話であり、未来の株価は誰にも分かりませんが、分からないからこそレバレッジをかける必要性にさらに疑問符が付きます。

仮にNASDAQ100の未来に投資したいとしても、レバナスである必要はありますか。

通常のNASDAQ100指数に連動する投資信託でも良いのではないでしょうか。(私は投資信託ならS&P500か全世界株インデックスを推奨しますが・・・)

S&P500や全世界株、通常のNASDAQ100指数に連動する投資信託であれば、新NISAで購入することもできますし、来年以降あえてレバナスを、仮に利益が出ても税金のかかる特定口座で購入するのはリスクリターンのバランスからみても良い選択とは言えませんね。

まとめ

ここまでレバナスへの長期投資についての懸念を解説してきました。

- 横ばい相場での減価リスク

- 信託報酬(コスト)の高さ

- 新NISAからの排除

- レバナスと現金保有の合理性の無さ

- 一方レバナス全力のリスクの高さ

- 金利の長期上昇トレンドへの懸念

これらを全て考慮すると、当サイトではタイトル通り「レバナスへの投資は辞めておけ!」という結論となります。

2021年末にツイッターでレバナスが流行り、多くのレバナス投資家が誕生しました。そして2022年の米国利上げ相場で退場者が相次ぎました。

そして2023年、米国株反転の兆しの中、再びレバナス人気が再燃しようとしています。

しかしこれまで解説してきた通り、レバナスは短期投資を前提とした投資信託で、長期ホールドには向いていませんし、レバナスの目論見書にも「中長期の投資には向いていない」と書かれています。

今までレバナスへ投資していた方も、2024年からは心機一転、新NISAで投資が出来るS&P500や全世界株インデックス等で着実な資産形成を進めていくのが良いのではないかと思います。

おすすめの証券会社

ネット証券の口座を開設するなら、私も使っている「SBI証券」がおすすめです。

- 国内最大手で取引額No.1

- 商品ラインナップネット証券トップクラス

- 国内株式の売買手数料完全無料

- 口座開設、口座管理手数料無料

- 株式は1株から購入可能

初めての証券口座開設はもちろん、2つ目の口座として持っておいても損はありませんし、新NISAでの利用もおすすめです。

以下リンクより資料請求、口座開設可能なのでよろしければご利用下さい。

その他、おすすめのネット証券を以下にまとめてありますので、この機会に口座開設を検討ください。

コメント