こんな悩みを解決!

- 特定口座の株式や投資信託は一旦売却して新NISAで買い直した方が良いのか知りたい

- 新NISAで買い直す場合の順序について知りたい

ロレンシャンです。

新NISA開始に伴い、今まで特定口座で株式や投資信託を購入してきた分をどうしようか迷っている方は多いと思います。

特定口座で利益が出ているけれど、いったん税金を払ってでも新NISAで買い直し(移管)をする方が良いのか、それとも今税金を払いたくないのでそのまま特定口座で持ち続けたほうが良いのか。

とても悩む所ですね。

そこで今回は、具体的なシミュレーション結果に基づき、特定口座の株式や投資信託は新NISAで買い直した方が良いのか、買い直す場合はどのような順序が良いのかを解説していきます。

これまで特定口座で資産運用をしてきた方も、非課税枠が大きく増える新NISAは資産を大きく増やすチャンスと言えますので、損得についてはしっかりと理解しておきたいですね。

結論:基本的には新NISAへの買い直しを進めていく

いきなりですが、まずは結論から述べますので、お時間が無い方や細かいシミュレーションが苦手な方は結論のみを知って頂ければと思います。

結論

- 基本的には特定口座の株式、投資信託を売却し、新NISAで買い直しをする方が有利

- 買い直しの順序は含み益が少なく、今後の運用期間が長い銘柄を優先

- 含み損の銘柄は含み損がほぼ無くなってから買い直す

- 新規買付で新NISAの年間枠をすべて使える人は買い直しの必要はなし

順番に解説していきます。

特定口座の株式、投資信託を売却し、新NISAで買い直しをする方が有利

どのような場合も、基本的には特定口座の株式、投資信託は一旦売却し、新NISAで買い直す方が有利になります。

理由は課税の繰り延べ効果よりも新NISAの恒久非課税効果の方が圧倒的に大きいからです。

本記事後半でなぜそうなるかを具体的にシミュレーションをしていますので、興味のある方は御覧ください。

ロレンシャン

ロレンシャン多くの人にとってはすべて買い直しが最適解です。

買い直しの順序は含み益が少なく、今後の運用期間が長い銘柄を優先

特定口座から新NISAへ買い直す順序としては、出来るだけ含み益が少なく、今後の運用期間が長くなるであろう銘柄を優先して下さい。

含み益の少ない銘柄を優先する理由は、特定口座で含み益の大きな銘柄を利確するほど、その時に支払う税金が大きくなり、その後のパフォーマンスが低下するからです。

とはいえ、どれだけ含み益が大きくても新NISAへ買い直したほうが有利なことには変わりありません。

今後の運用期間が長くなるであろう銘柄を優先する理由は、新NISAでの運用期間が長ければ長いほど、特定口座継続と新NISA買い直しの二つのケースを比較したパフォーマンスの差が開くからです。

これらも本記事後半でなぜそうなるかを具体的にシミュレーションしています。

ロレンシャン超長期的運用を想定するインデックスファンドとかが優先ですね

含み損の銘柄は含み損がほぼ無くなってから買い直す

現在含み損の銘柄については、含み損の間は特定口座であろうと新NISAであろうと、税金が発生しないのでパフォーマンスは変わりません。

よって、その銘柄の今後の期待リターンがプラスと仮定すると、含み損状態での新NISA買い直しは効率面では非常に悪いため、含み損がほぼ解消するまでは特定口座で保有するのが良いです。

含み益のある銘柄の買い直しを優先し、含み損がある銘柄については含み損がほとんどなくなった時点で新NISAへ買い直しをしましょう。

ロレンシャン含み損の銘柄はとりあえず後回しです

新規買付で新NISAの年間枠をすべて使える人は買い直しの必要はなし

新規買付で新NISAの枠をすべて使える資金力のある人は、無理に特定口座の銘柄を買い直す必要はありません。

年間枠は新規買付を優先し、特定口座で保有している銘柄はそのまま保有し続ければ良いです。

ただし資金力はそれなりにあるが、年間枠は使い切れない、という人は、使い切れない枠分については特定口座の銘柄を新NISAへ買い直した方が良いです。

たとえ運用期間が短いと想定される場合でも、枠を余らせておくぐらいなら、少しでも長く新NISAに株式や投資信託を入れておいた方が有利だからです。

ロレンシャン年間枠を新規投資で埋めれる人は凄いです

特定口座継続と新NISA買い直しでの比較計算

ではここからは、結論に至る過程、すなわち具体的に「特定口座継続」と「新NISA買い直し」の2パターン、どちらが有利かをシミュレーションしていきます。

少し難解な計算式が出てくるので、数字や計算式が苦手な方は、次項以降のグラフシミュレーションだけ見て頂ければ理解できると思います。

まずは計算をする上で以下のパラメータを設定します。

- 投資元本 A

- 現在の含み益率 P

- 今後の期待リターン(年率) R

- 今後の運用期間 T

このパラメータを元に計算していきます。

まずは現在の資産額を計算する

まずは現在特定口座にある資産額とその資産を新NISAに買い直した場合の資産額を把握します。

上記のパラメータを使うと、現在特定口座にある資産額は、

A(1+P)

で表すことができます。

これを新NISA口座に買い直すとすると、含み益に対して20%(厳密には20.315%ですが分かりやすく20%とします)の税金がかかりますので、買い直し直後の資産額は、

A(1+0.8P)

で表されます。

数式だと分かりにくいので、以下で実際の数字を入れた例を挙げました。

例:投資元本100万円、現在の含み益率10%とすると、

現在の特定口座にある資産額

A(1+P)=100万(1+0.1)=110万

新NISA買い直し後の資産額

A(1+0.8P)=100万(1+0.8*0.1)=108万

ここまではよろしいでしょうか。

想定リターンと運用期間から将来の資産額を計算する

次に今後の年率想定リターンRと、運用期間Tを使って、将来の資産額を計算します。

まずは継続して特定口座を利用した場合、T年後の資産額は、

A(1+P)(1+R)T

と表すことができます。

R%のリターンがT年間続くので、現在の特定口座の資産額A(1+P)に対し、(1+R)のリターンをT年分掛けるということになります。

ここから最終的に資産を売却して現金化しますので、税金を差し引くと、

A(1+P)(1+R)T-0.2{A(1+P)(1+R)T-A}

と表されます。

税金額はT年後の資産額A(1+P)(1+R)Tから元本分Aを差し引いたものに税率20%(0.2)を掛けたものになります。

一方、新NISAへ買い直した場合、T年後の資産額は、

A(1+0.8P)(1+R)T

と表すことが出来ます。

R%のリターンがT年間続くので、現在買い直した新NISA口座の資産額A(1+0.8P)に対し、(1+R)のリターンをT年分掛けるということになります。

ここから最終的に資産を売却しますが、新NISAは税金がかからないので、売却後の資産額もこの数式の通りです。

数式だけだとごちゃごちゃして分かりにくいので、以下で実際の数字を入れた例を挙げました。

例:投資元本100万円、現在の含み益率10%、今後の期待リターン5%、今後の運用期間30年とすると、

「特定口座継続→30年後に売却」の場合の資産額

A(1+P)(1+R)T-0.2{A(1+P)(1+R)T-A}=100万(1+0.1)(1+0.05)30-0.2{100万(1+0.1)(1+0.05)30-100万)= ¥4,033,309

「新NISA買い直し→30年後に売却」の場合の資産額

A(1+0.8P)(1+R)T=100万(1+0.8*0.1)(1+0.05)30= ¥4,667,698

上記の具体例では「新NISA買い直し」のほうが30年後の最終的な資産額は多くなりました。

少しややこしいですがあと一歩です。

どちらが有利かを計算する

最後に「特定口座継続」と「新NISA買い直し」のどちらが有利かを計算します。

新NISAへ買い直した場合の資産額から特定口座を継続した場合の資産額を引きます。

a)「特定口座継続」 A(1+P)(1+R)T-0.2{A(1+P)(1+R)T-A}

b)「新NISA買い直し」 A(1+0.8P)(1+R)T

b)-a)をすると、

A(1+0.8P)(1+R)T-{A(1+P)(1+R)T-0.2{A(1+P)(1+R)-A}}

=A(1+0.8P)(1+R)T-{A(1+P)(1+R)T-0.2A{(1+P)(1+R)T-1}}

=A(1+0.8P)(1+R)T-A{(1+P)(1+R)T-0.2{(1+P)(1+R)T-1}}

=A{(1+0.8P)(1+R)T-{(1+P)(1+R)T-0.2{(1+P)(1+R)T-1}}}

=A{(1+0.8P)(1+R)T-{(1+P)(1+R)T-0.2(1+P)(1+R)T+0.2}}

=A{(1+0.8P)(1+R)T-(1+P)(1+R)T+0.2(1+P)(1+R)T-0.2}

=A(1+R)T{1+0.8P-1-P+0.2+0.2P-0.2/(1+R)T}

=A(1+R)T{0.2-0.2/(1+R)T}

=0.2A(1+R)T{1-1/(1+R)T}

今後の期待リターンがプラスであると仮定すると、年率リターンRと運用期間Tはプラスの数字なので、緑で示した式の1/(1+R)T部分は常に1以下より、大かっこ{}の中は常にプラスとなります。

「新NISA買い直し」ー「特定口座継続」の数字が常にプラスとなることから、投資元本、今後の期待リターン、運用期間に関わらず常に「新NISA買い直し」が有利という結論となります。

ロレンシャン常に「新NISA買い直し」有利、というのは分かりやすいですね

今後の期待リターンや投資元本(含み益率)を変えて比較

では上記で計算した式に具体的な数字を入れてシミュレーションをしてみます。

復習ですが、投資元本をA、現在の含み益率をP、今後の期待リターンをR、今後の運用期間をTとすると、「特定口座継続」の場合と「新NISA買い直し」の場合の最終的な資産額は以下のように表すのでしたね。

「特定口座継続→30年後に売却」の場合の資産額

A(1+P)(1+R)T-0.2{A(1+P)(1+R)T-A}

「新NISA買い直し→30年後に売却」の場合の資産額

A(1+0.8P)(1+R)T

上記の計算結果を踏まえて運用期間Tを変え、特定口座継続、新NISA買い直しの両パターンでの資産額の推移をグラフ化してみます。

以下の3つの条件でシミュレーションしてみました。

- ①投資元本100万円、現在評価額110万円、今後の期待リターン5%

- ②投資元本100万円、現在評価額110万円、今後の期待リターン6%

- ③投資元本55万円、現在評価額110万円、今後の期待リターン5%

①の条件を基準とします。

②は①に対して、今後の期待リターンを上げた場合の違いについて比較します。

③は①に対して、現在評価額、今後の期待リターンは同じですが、投資元本を変えることによって現在の含み益率を変えています。含み益が多いか少ないによるパフォーマンスの違いを比較します。

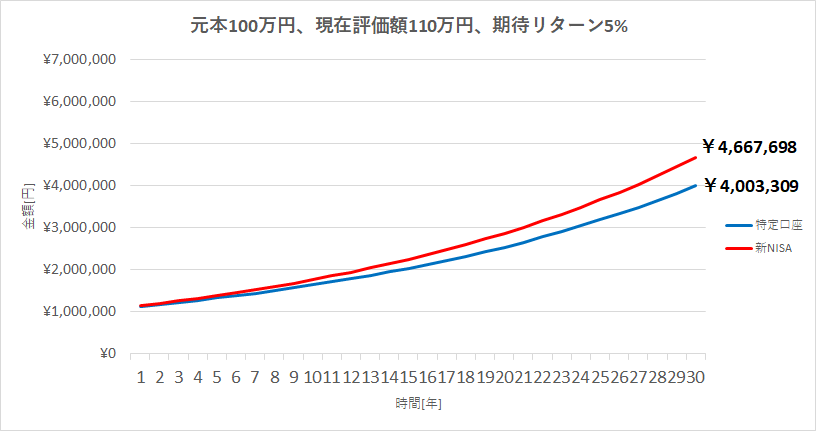

①投資元本100万円、現在評価額110万円、今後の期待リターン5%

まずは基準となる①の条件でのシミュレーション結果です。

グラフの青線が特定口座継続→T年後に売却した時の資産額、赤線が新NISA買い直し→T年後に売却した時の資産額です。

シミュレーション結果から分かることは以下の通りです。

- 運用期間の長さに関わらず常に新NISA買い直しが有利

- パフォーマンスの差は運用期間が長いほど大きくなる

先ほどの計算結果通り、今後の期待リターンがプラスである事が前提であれば、運用期間に関わらず常に新NISA有利なので、現在特定口座で保有する株式、投資信託は、含み益の大小にかかわらず新NISAへ買い直しが正解です。

また、運用期間が長くなるほど「特定口座継続」と「新NISA買い直し」のパフォーマンスの差は開くので、今後の運用期間が長くなりそうなインデックスファンドなどを優先して買い直す方が良いでしょう。

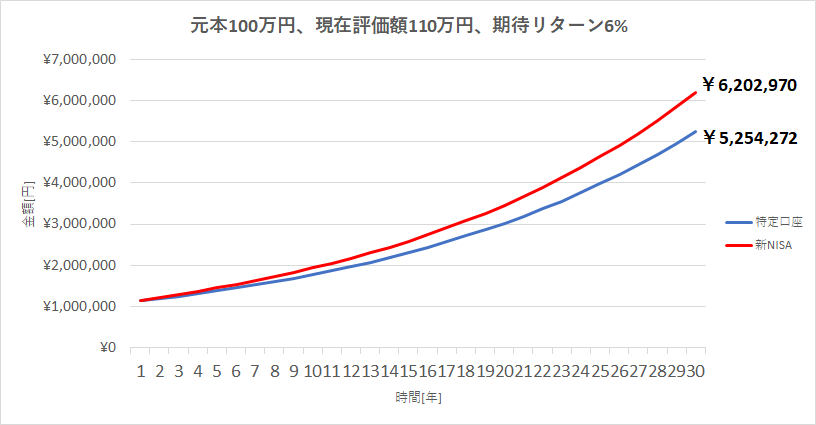

②投資元本100万円、現在評価額110万円、今後の期待リターン6%

それでは①の結果に対し、今度は投資元本、現在評価額はそのままで、今後の期待リターンを5%→6%に上げてみます。

グラフの青線が特定口座継続→T年後に売却した時の資産額、赤線が新NISA買い直し→T年後に売却した時の資産額です。

①の条件と②の条件を比較し、それぞれについて特定口座継続→30年後売却の場合と新NISA買い直し→30年後売却の場合の差額をまとめました。

| A:特定口座継続→30年後売却 | B:新NISA買い直し→30年後売却 | 差額(B-A) | |

|---|---|---|---|

| ①期待リターン5% | ¥4,003,309 | ¥4,667,698 | ¥664,389 |

| ②期待リターン6% | ¥5,254,272 | ¥6,202,970 | ¥948,698 |

シミュレーション結果から分かることは以下の通りです。

- 運用期間が同じの場合、今後の期待リターンが高い銘柄のほうが、「特定口座継続」と「新NISA買い直し」のパフォーマンス差は大きくなる

これはイメージでもなんとなく想像がつきますが、シミュレーション結果でそれを証明した形となります。

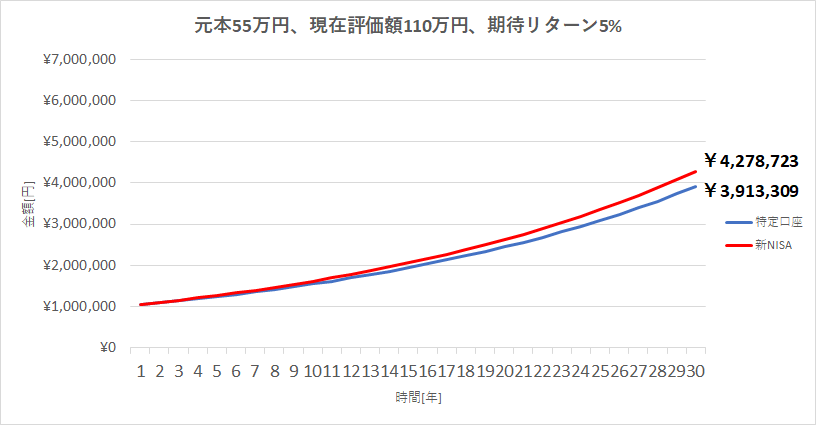

③投資元本55万円、現在評価額110万円、今後の期待リターン5%

最後に、①の結果に対して現在評価額、今後の期待リターンはそのままで、投資元本(現在の含み益率)を変更してみます。

①では投資元本100万に対して現在評価額110万(現在の含み益率10%)でしたが、今回は投資元本55万に対して現在評価額110万(現在の含み益率50%)としました。

グラフの青線が特定口座継続→T年後に売却した時の資産額、赤線が新NISA買い直し→T年後に売却した時の資産額です。

①の条件と③の条件を比較し、それぞれについて特定口座継続→30年後売却の場合と新NISA買い直し→30年後売却の場合の差額をまとめました。

| A:特定口座継続→30年後売却 | B:新NISA買い直し→30年後売却 | 差額(B-A) | |

|---|---|---|---|

| ①投資元本100万円(現在の含み益率10%) | ¥4,003,309 | ¥4,667,698 | ¥664,389 |

| ③投資元本55万円(現在の含み益率55%) | ¥3,913,309 | ¥4,278,723 | ¥365,414 |

シミュレーション結果から分かることは以下の通りです。

- 運用期間、今後の期待リターンが同じの場合、現在の含み益が小さい銘柄のほうがパフォーマンスは良くなる

- 含み益が大きくても運用期間に関わらず新NISA買い直しが有利

特定口座で含み益の大きな銘柄を利確すると、その時に支払う税金が大きくなり、その後のパフォーマンスは低下します。

よって、新NISA買い直しは含み益の小さな銘柄を優先したほうが良いです。

とはいえ、いくら現在の含み益が大きい銘柄でも新NISA買い直しが有利なことには変わりありませんので、新NISA枠が残っている前提の元では、含み益の大きな銘柄も買い直しが正解です。

今後の期待リターンがマイナスの銘柄について

補足として、今後の期待リターンがマイナスの銘柄について記載しておきます。

この場合は、基本的に新NISA買い直し不利となります。

投資元本A、今後の期待リターンR、運用期間Tとすると、新NISA買い直しから特定口座継続の場合の資産額を引くと、

0.2A(1+R)T{1-1/(1+R)T}

で表せるのでしたね。

今後の期待リターンがマイナスということは、1/(1+R)T部分が1以上、すなわち大かっこ{}の中がマイナスになるので、特定口座継続のほうが資産額が大きくなります。

現在含み益がある場合、税金を払った上で新NISAに買い直し、その後に含み損になっていってしまいますから、課税繰り延べ効果を殺した上に新NISAの非課税メリットを全く生かせません。

そもそも期待リターンがマイナスの銘柄を選定してはいけませんが、現実として新NISAへ買い直した後に価格が下がった場合、結果的に特定口座で保有し続けたほうがまだましだったということは起こり得ます。

旧NISA、つみたてNISAで保有する株式、投資信託について

もう一つ補足しておくと、旧NISA、つみたてNISAで保有している株式や投資信託は、これらの非課税期間が終了するまではそのまま保有し続けてしてください。

これらの投資枠は新NISAの枠とは全く別の扱いとなり、いわば先に投資を始めた人だけが持つ先駆者利益なので、最大限活用しないと勿体ないです。

非課税期間が切れたタイミングで新NISAの枠に余裕があれば新NISAで買い直し、が正解です。

まとめ

最終的な結論を再度記載します。

結論

- 基本的には特定口座の株式、投資信託を売却し、新NISAで買い直しをする方が有利

- 買い直しの順序は含み益が少なく、今後の運用期間が長い銘柄を優先

- 含み損の銘柄は含み損がほぼ無くなってから買い直す

- 新規買付で新NISAの年間枠をすべて使える人は買い直しの必要はなし

特定口座で株式や投資信託を保有している人は、含み益が少なく、今後の運用期間が長いであろう銘柄から順番に新NISAへの買い直しを進めていきましょう。

せっかく含み益が多くある銘柄を利確して新NISAで買い直すのは抵抗がある、という方もいるかもしれませんが、最終的なパフォーマンスは新NISA買い直しが有利なので、どんどん買い直していきましょう。

そして本題からは少しそれますが、買い直しは特定口座の銘柄を売った同日に機械的に行って下さい。

スケベ心を出し、タイミングを計って安い時に買おうとすると、逆に値上がりしてしまい、これまでせっかく保有していた銘柄を買えなくなったといった大失態につながる可能性があります。

特定口座→新NISAへの買い直しは少し手間もかかりますが、長期的視点で考えると、出来るだけ早くやっておかなければいけませんね。

ロレンシャン新NISAを上手く活用して資産形成を進めていきましょう!

おすすめの証券会社

ネット証券の口座を開設するなら、私も使っている「SBI証券」がおすすめです。

- 国内最大手で取引額No.1

- 商品ラインナップネット証券トップクラス

- 国内株式の売買手数料完全無料

- 口座開設、口座管理手数料無料

- 株式は1株から購入可能

初めての証券口座開設はもちろん、2つ目の口座として持っておいても損はありませんし、新NISAでの利用もおすすめです。

以下リンクより資料請求、口座開設可能なのでよろしければご利用下さい。

その他、おすすめのネット証券を以下にまとめてありますので、この機会に口座開設を検討ください。

コメント