ロレンシャンです。

2024年から始まる新NISAの全容が固まりましたね。

給与所得が年々下落する中、政府が「貯蓄から投資へ」、「資産所得倍増計画」を打ち出してスタートしたNISAの拡充ですが、拡充自体には大賛成です。

私も現行のNISAが始まった時2014年から制度を活用し続けてきており、2018年につみたてNISAが始まった時からは、私の口座ではNISA、妻の口座ではつみたてNISAと使い分けてきました。

そして今回のNISA拡充を受け、改めて今後どのように投資をしていくかの方針を改めて考えました。

もちろん今後の制度改定や家庭の事情などで方針が変更になる可能性はありますが、とりあえずは決めた方針で投資を進めていきます。

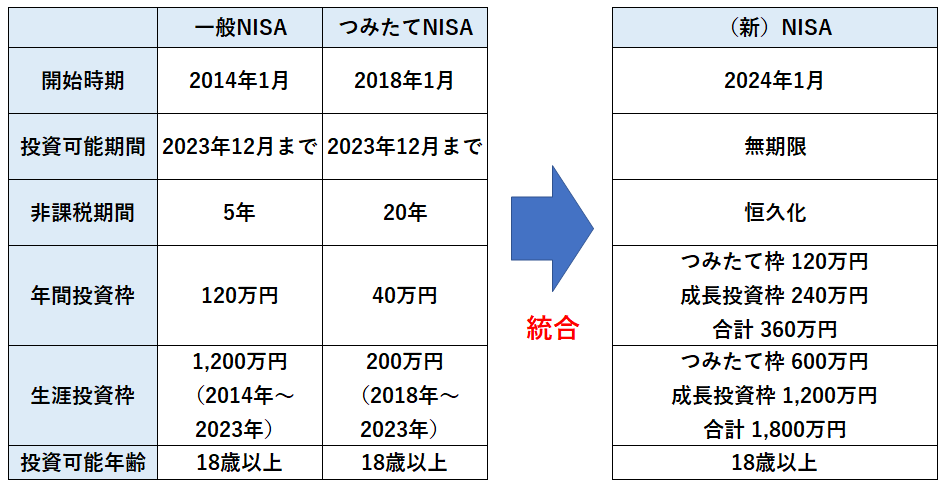

2024年スタートのNISAの概要

まずは2024年1月からスタートする新NISAの概要です。

新NISAのポイントを箇条書きにてまとめると、

- 2024年1月スタートで投資可能期間は無期限

- 現行の一般NISAやつみたてNISAとは完全別の制度。※1

- 非課税期間は無期限

- 年間投資枠は合計360万円(つみたて枠120万円、成長投資枠240万円)

- 生涯投資枠は1,800万円(つみたて枠600万円、成長投資枠1,200万円)で、売却するとその分の生涯投資枠は復活

- ただし、年間投資枠の復活はなし

- つみたて枠は金融庁が厳選した投資信託のみ投資可能、成長投資枠は個別株にも投資可能

- 対象年齢は18歳以上

※1 現行の一般NISA、つみたてNISAは2023年末をもって新規投資はできなくなります。(運用は非課税期間終了までは可能)

新NISAについての私の感想

まず全体の感想として、投資枠や非課税期間の拡充などを実現してくれたことについては良くやったな、という思いです。

現行一般NISAやつみたてNISAは、制度が途中で変わったり、無駄に二つに分かれていたり、非課税期間が区切られていたりと非常に分かりにくい制度だったため、二の足を踏んでいた人もいたのではないかと推測しますので、今回の新NISAをきっかけに「貯蓄から投資へ」の流れが加速してくれることを願います。

初めに生涯投資枠が設定されると聞いた時には嫌な予感がしましたが、最終的には一人1,800万と、私たち一般人が資産形成をしていく上ではそれなりに満足のいく額になっており、夫婦二人合わせると3,600万の非課税枠を確保することができます。

この後の特定口座での金融所得増税が怖いですが・・・。

そしてこのようなとても良い制度を作ってくれたが故に、その恩恵を最大限に受けたくなるのが投資家の常。

私も今後、新NISAに対してどのように向き合っていこうかを他の方の意見も参考にさせて頂きながらじっくり考えました。

新NISAについての私の投資方針

私は妻と子供二人の4人家族です。私たち投資方針は結論から言うと以下の通りです。

- つみたて投資枠は月10万円、年間120万円(夫婦で240万円)の投資を目指す。ただしリスク資産のバランスも考え、何が何でも最短で投資するという訳ではない。

- 現在特定口座で保有している個別株や投資信託を売却し、新たに成長投資枠で買い直す。ただし売却資金の一部はつみたて枠へも投資する。

- 現在一般NISAで保有している個別株は、5年が経過したものから成長投資枠へ移管する。

- 成長投資枠で残った枠は、資金に余裕があれば新規に個別株やETF、投資信託を買っていき、出来るだけ早く枠を埋めることを目指す。

- サイドFIREを目指すことは予定通り。最短で枠を埋めるためにあえて長く働くという選択はしない。

つみたて枠は最優先で枠を埋めたい

まず年間120万円(夫婦で240万円)のつみたて枠に関しては、やはりなるべく早く枠を埋めたいです。

超長期での運用を想定しているため、早く枠を埋めたほうが複利の力を最大限に活用できます。

やはり夫婦ともに月10万円、年120万円(夫婦で240万)を5年間で投資するのがベストでしょうが、月20万円の積み立てを5年間続けるのは流石にしんどいですね。よって現在特定口座で保有している個別株や投資信託を売却した分の一部をこちらに回します。

それでも5年で枠を埋めようと思うと、無理に投資してポートフォリオに占めるリスク資産の割合が極端に多くなってしまう可能性があるため、「何が何でも最短で投資するという訳ではない」、としました。

投資するのは全てeMAXIS Slim 全世界株式(オルカン)を考えています。eMAXIS Slim 米国株式(S&P500)も悪くはありませんが、超長期の運用を想定しているため、30年後、40年後の世界の状況が読めないこともあり、手堅くオルカンの方を選びます。

超長期での運用のため、全てリターンの高い株式での運用とし、債券やリートへは投資しません。

成長投資枠は一般NISAや特定口座分からの移管を進める

そして問題は成長投資枠の使い方です。

年間240万、トータル1,200万とかなりの枠が設定されており、つみたて枠との併用も可能なため、全額新規投資で枠を埋めれる人はほとんどいないでしょう。

基本方針は、特定口座で保有している個別株や投資信託を売却して成長投資枠へ移管していくこと、そして一般NISAで保有している個別株は5年の非課税期間が終了したものから順に成長投資枠へ移管していくことです。(特定口座で売却したものの一部はつみたて枠の新規投資に資金を回します。)

一般NISA保有分は移管といっても新NISAへのロールオーバーはできないため、売却して新NISAで買い直す感じになりますかね。

年間240万円と投資枠が決められていますから、1年ですべてを移管できる訳ではないので、一般NISAの非課税期間終了分を優先し、特定口座の分はなるべく利益の少ないものから移管していきます。

理由としては、特定口座を売却した時の税金をなるべく払いたくないからです。極端に利益の出ている銘柄については売却を見送り、特定口座で保有を続ける可能性もあります。

理想を言えば、5年で1,200万円(夫婦で2,400万円)を投資したいですが、優先順位的にはつみたて枠を埋めることが先なので難しいでしょう。よってこちらもなるべく早い段階で枠を埋めるという方針とします。

もちろん、特定口座での売却分や一般NISAからの移管分だけでは枠は埋まりませんので、少しずつではありますが新規投資も行っていきます。

新規投資については、個別株、ETF、投資信託のどれにするかは決めていません。その時々で買いたい物も違うでしょうから、臨機応変に買っていきます。

ちなみに、成長投資枠で何を買うのが経済合理性があるかは以下の別記事で詳しくまとめてありますので、よろしければ参考にしてください。

現行のつみたてNISAは放置

現行のつみたてNISAで積み立て投資を行ってきた投資信託については、2024年以降も放置がベストです。

現行の一般NISA、つみたてNISAと、2024年からスタートの新NISAは全く別の制度なので、現行のつみたてNISAは非課税期間20年のまま継続です。

非課税期間が終了するまでは恩恵を受けることができますので、売却して新NISAに移管したりしないように注意したいです。

20年の非課税期間が終了し、まだ新NISAの生涯投資枠が余っていたら、その時に新NISAへの移管を検討すればよいでしょう。

手段と目的を混同しないように注意したい

新NISAと向き合っていく中で注意したいのが、決して手段と目的を混同してはいけないということです。

私の目的はサイドFIERし、自由な時間を確保しながら自分の好きなことに取り組んでいくこと。そしてその目的を達成するために「お金を貯めること」という手段があります。

新NISAは非課税期間が恒久化となったので、なるべく早く枠を埋めるほうが複利効果が働き、有利なのは百も承知ですが、枠を埋めること、すなわち真の目的を達成するための手段だったはずの「お金を貯めること」が、いつのまにか目的に切り替わらないようにしなければいけません。

私も投資家ですから、既に「はやく枠を埋めたい病」を発症しており、こうやって文章にすることで自分を戒めておかないと、枠を埋めるために別の大切なものを犠牲にしかねません。

私はサイドFIREに加え、今しかできない経験や体験には惜しまずお金を使いたいという思いもあり、枠を埋めることにとらわれて大切な思いで作りに支障が出ないようにしなければいけませんね。

新NISAに入れた資金が一生使えないのではという懸念

最後に新NISAの「盲点」について解説します。

それは、生涯投資枠は「簿価」で管理されるということです。

例えばつみたて枠でeMAXIS Slim 全世界株式に100万円一括投資したとすると生涯投資枠はつみたて枠600万円の内100万円を消費します。

そして30年間年利7%で運用したとすると、30年後の運用資産は約761万円となり、この761万円については、これまでの運用益もこれから先に発生する運用益もずっと非課税です。

あなたはこの投資信託、売却できますか・・・。

私はそう簡単には出来ないと思います。

確かに投資した時は100万円でしたが、30年間の運用で運用益が膨れ上がり、30年後には761万という大きな非課税枠を運用出来ていることと同じ意味になります。

そして、この投資信託を売却した場合、復活する非課税枠は100万円だけです。

761万円の非課税運用資金を売却して戻ってくる非課税枠は100万円だけ。これではだれでも売却は躊躇しますね。

要は、つみたて枠であれ成長投資枠であれ、長期間の運用で大きな含み益になったものは、心理的にも経済合理性的にも売却が非常に困難だということです。

先ほど「お金を貯めること」は目的ではなく手段といいましたが、ここにも手段と目的が入れ替わってしまう「罠」が待ち構えている点に注意しなければいけませんね。

まとめ

新NISAの制度概要や投資方針、今後の懸念点について書いてきましたが、冒頭の通り、制度改正自体はとても良い改正になったと思っており、この点については金融庁や政府関係者に感謝しています。

せっかく良い制度を使える環境が生まれるため、やはり最善手で使い倒したいという思いと、それが目的になってしまい、人生の本質的な部分を犠牲にしてしまうことへの懸念が渦巻いている状況です。

幸い、2024年1月スタートとのことで、あと丸1年の猶予期間があるため、今回打ち出した投資方針を軸に1年間、もう一度考えていこうと思っています。

2023年についても、引き続き現行のつみたてNISAを継続していきます。2023年の枠は二度と復活しない「使い得」の枠になるため、ここは必ず活用しておいた方が良いと思います。

新NISAはうまく使うか、まったく使わないかで人生の資産形成に大きな差が出ます。おそらく同じ所得層でも、うまく活用して資産を増やした人と全く興味を示さなかった人、投資に踏み切れなかった人では、数十年後に取り返しのつかない差がつきます。

別に最短で枠を埋める必要は全くありません。自分のペースで着実に資産形成をしていきましょう。

おすすめの証券会社

ネット証券の口座を開設するなら、私も使っている「SBI証券」がおすすめです。

- 国内最大手で取引額No.1

- 商品ラインナップネット証券トップクラス

- 国内株式の売買手数料完全無料

- 口座開設、口座管理手数料無料

- 株式は1株から購入可能

初めての証券口座開設はもちろん、2つ目の口座として持っておいても損はありませんし、新NISAでの利用もおすすめです。

以下リンクより資料請求、口座開設可能なのでよろしければご利用下さい。

その他、おすすめのネット証券を以下にまとめてありますので、この機会に口座開設を検討ください。

コメント