ロレンシャンです。

2024年から、非課税期間が恒久化され、非課税枠も大幅に拡充された新NISAがスタートすることになりました。

新NISAの詳しい概要などは下記の記事にまとめてあります。

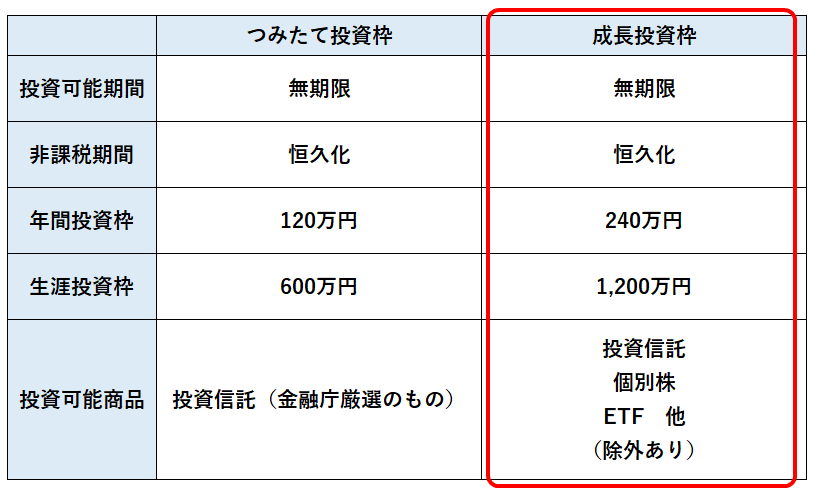

新NISAの一人当たりの投資枠は生涯投資額1,800万円、年間投資額360万円。その内、成長投資枠として生涯投資枠1,200万円、年間投資額240万円が設定されており、この成長投資枠では個別株やETF等にも投資が出来ます。

つみたて投資枠については、金融庁が厳選した投資信託が対象となるため、投資のスピードは人によって異なるものの、概ねインデックスファンドを積み立てて放置する人が大半でしょう。

しかし、この成長投資枠については人によって何に投資するか、判断が分かれる所かと思います。

今回はこの成長投資枠に焦点を当て、成長投資枠では経済合理性から考えると何に投資するのが良いのかを個人的に評価してみました。

もちろん、投資対象に完璧な正解はありませんが、成長投資枠で何に投資をしようか迷っている方は参考にして頂ければと思います。

成長投資枠の概要

改めて、新NISAの成長投資枠についておさらいしておきます。

成長投資枠で投資できるのは、投資信託に加え、上場個別株やETFも含まれます。ただしレバレッジ型ETFや未上場株、一部粗悪な投資信託などは排除される見込みです。

成長投資枠は年間投資枠240万円、生涯投資枠1,200万円が確保されており、売却しても一度使った年間投資枠の復活はありませんが、生涯投資枠は復活します。

よって、短期の回転売買には向かず、決めた銘柄を腰を据えてじっくり保有するというのが基本スタイルとなります。

投資商品別の個人的評価

成長投資枠を制する者が新NISAを制する。

新NISAの恩恵をより享受するためには、成長投資枠をどのように使うかにかかっていると言っても過言ではありません。

ここからは投資商品別に、新NISAとの相性、経済合理性の視点から個人的な評価をしていきたいと思います。

低コストインデックスファンド

| 評価 | ★★★★★ |

つみたて投資枠でインデックスファンドを積み立て、成長投資枠でも同じようなインデックスファンドを買っていくということです。

具体的にはeMAXIS Slim 全世界株式(オルカン)やeMAXIS Slim 米国株式(S&P500)辺りが選択肢としては有力でしょうか。

個人的評価は★5つ、満点です。

個人的には個別株投資が好きなのですが、客観的に経済合理性で見るとやはり新NISAは低コストインデックスファンドとの相性が非常に良いです。

NISAでやってはいけないこと、それは「損を確定するということ」です。理由は損益通算が出来ないからです。NISAで確定させた損失についてはそのままの丸損です。

インデックスファンドは基本的には損を確定させて売却するというケースがほとんどありません。超長期で運用することが基本だからです。

また生涯投資枠が決められ、かつ非課税期間が恒久化されたことも、インデックスファンドの優位性をより強固にしたと思います。

生涯投資枠は簿価で管理されるため、新NISAで爆発的恩恵を受けるには、超長期で利益を雪だるま式に運用していくことが大切で、これに適したものがまさに低コストインデックスファンドです。

個別株の場合、30年後にその銘柄がどうなっているかが分からず、途中で売却しなければいけない可能性もありますが、インデックスファンドではそれはなく、確実に超長期で保有することができます。

欠点を言うなら、超長期で運用して利益の乗ったインデックスファンドは心理的にも経済合理正的にも売却が出来なくなることでしょうか。

一生売却できずに死んでしまう可能性、これがインデックスファンドの最大の欠点ですね・・・。

日本の高配当株

| 評価 | ★★★ |

現行の一般NISAでも人気の日本の高配当株はどうでしょうか。

個人的評価は★3つ。

私もサイドFIREを目指しているので、高配当株(というよりも連続増配株)が好きです。KDDIとかは今でもずっと持っています。

ただ経済合理性だけで言うと、高配当株とNISAとの相性はあまり良くはありません。NISAでは配当金は非課税になるものの、その配当金の再投資は別枠になってしまうからです。

例えば5年かけて高配当株1,200万円分を投資したとします。

企業が利益を出して株価が上がり、1,500万円になれば、その1,500万円はすべて非課税枠に残ります。

一方、300万円分を配当として出していて株価がそのままの1,200万円だった場合、300万円の配当は非課税でもらえますが、その配当金を非課税枠で再投資することができません。

投資期間が長期になればなるほど、インデックスと高配当株の差が出てくると思います。30年後にインデックスは非課税枠内に評価額5,000万円分とかあるけど、高配当株は2,000万円に留まるとか。その分非課税での配当は受け取れてはいますが。

そしてもう一つ、超長期で運用する中で、元々は優良高配当株だったが、途中で業績が悪くなって配当金が無くなった、株価が暴落した、とかの銘柄が出てきます。

これも厄介です。NISAでは生涯投資枠が決まっている以上、投資枠内での駄目株の塩漬けは機会損失が大きく、非常に投資効率が下がります。

そうなると損切りということになりますが、先ほども述べたようにNISAでは「損を確定させること」が一番損なので、塩漬けよりはマシとはいえあまりやりたくありませんね。

とはいえ、高配当株はせっかく投資して増やしたお金を「適切に使う」という意味においては理に適っていると思います。

経済合理性重視でインデックスを運用して一生取り崩さずに死ぬよりは、高配当を非課税で受け取って楽しく使うほうがトータルで見ると投資は成功、という考え方もありますね。

日本の中小型成長株

| 評価 | ★★ |

中小型の成長株はどうでしょうか。

個人的評価は★2つ。

実は私も中小型成長株投資は好きで、日本の個別株で成長株に投資をしています。

ただ新NISAとの相性は良くはないですね。非課税期間が5年の現行NISAであれば相性は比較的良かったのですが、非課税期間が恒久化された新NISAでは相性が悪くなりました。

理由は、中小型成長株は何十年とかの超長期で持つものではないからです。

中小型は、短期~長くて10年程度の保有で1.5倍~10倍(テンバガー)程度を狙い、途中で成長モデルが崩れたら損切り(もしくは利確)して次の銘柄へ、というのが王道の投資方法です。

成長モデルが崩れた株を早めに損切りすることが重要で、NISAの「損を確定させること」が一番損ということにも引っ掛かります。

中小型の場合、損切りが出来ずに塩漬けはもっと最悪です。枠を無駄に消費するだけでなく、大損のリスクもあります。

そして、仮にいくつかの銘柄が想定通り成長したとしても、中小型の場合はどこかで利確することになるでしょう。

合理性だけで言うと、この「利確」も非課税期間が恒久化された新NISAではなるべくやってはいけない行為なのです。

1,200万の株が2,000万になって利確したとしても、復活する非課税枠は1,200万だけだからです。

後の800万円は再投資するにしても特定口座での再投資が必要となります。

とはいえ中小型成長株は、5倍10倍に成長して大きく儲けることができる可能性を秘めているのもまた事実なので、経済合理性は置いておいて、枠の一部を使って勝負するのは全然ありだと思います。

米国株ETF

| 評価 | ★★★ |

インデックスファンドと並んで人気の米国株ETF。人気なのはバンガードトータルストックマーケットETF(VTI)や、バンガードS&P500ETF(VOO)、バンガード米国高配当株式ETF(VYM)などでしょうか。

個人的評価は★3つ。

米国ETF自体、長期投資するにはとても魅力的な商品だと思いますが、新NISAで投資となると少し微妙です。

大きいのは税金面での不利。

通常、米国株(ETF含め)の配当金は日米それぞれで課税され、まず米国で10%、残りの金額に対して日本で20.315%が課税されます。

特定口座の場合、米国で課税された10%は、確定申告をすれば外国税額控除で一部取り戻すことができますが、NISA口座の場合、この外国税額控除の対象外となりますので、米国での10%はそのまま課税されてしまうのです。

NISAなのに配当金に10%課税される、これは痛いですね。(ちなみに売買益にはこの米国での10%は課税されません)

さらに先ほど日本の高配当株での説明した通り、合理性だけで考えると配当金自体がNISAとあまり相性が良くありません。

インデックスファンドの場合、配当金はファンド内で自動的に再投資され、ファンドの基準価格上昇に寄与しますが、ETFの場合、配当金を再投資しようとしたら新たなNISA枠で投資する必要があるからです。

とはいえ上記で挙げた米国株ETFは、投資対象商品としては非常に優れており、投資の選択肢としては全然OKなので、税金面が気にならない方は選択肢としては決して悪くはありません。

米国個別株

| 評価 | ★★ |

最近は米国の個別株も気軽に購入できるようになってきており、実際に購入されている方も増えてきています。人気はアップル、マイクロソフト、テスラ、コカ・コーラ、エヌベディア(半導体)辺りでしょうか。

個人的評価は★2つ。

米国企業は日本企業に比べて、経営者がしっかり株主の方を向いてくれているので、非常に株主還元も厚く、利益率の大きい企業も多いため、分析能力のある人であれば良い投資先だとは思います。

ただ新NISAでの投資となると相性は悪いです。

まず、米国株ETFで指摘した税金面での不利(外国税額控除の対象外)はそのまま米国個別株にも当てはまります。

そしていくら優良企業の多い米国株とはいえ、個別株を超長期に渡って持ち続けられるかは分かりません。

非課税期間が恒久化された新NISAは、途中で「利確」や「損切り」をするのは合理的ではないため、保有する理由が無くなった時に売却しなければいけないのは勿体ないです。(塩漬けはより最悪です。)

よほど企業分析に自信のある一部の方を除いては、新NISA口座での米国個別株は余り推奨はできません。

毎月分配型投資信託

| 評価 | ★ |

毎月分配金が支払われる毎月分配型の投資信託。

個人的評価は★1つ。投資不適格です。

現状具体的に成長投資枠で購入できる投資信託がどのようなものかは分かりませんが、毎月分配型の投資信託はおそらくラインナップされると思います。

投資信託は分配金を出せばその分基準価格は下落するため、そもそも分配金とNISAの相性は良くないのですが、それ以前に毎月分配型の投資信託はいわゆる「ゴミ商品」が多いのです。

販売手数料や信託報酬が無駄に高かったり、投資対象が良くわからなかったり。

そもそも成長投資枠自体、銀行や証券会社が窓口で「売りたい」商品を売ることが出来る余地を残した大人の事情で作られた枠とも言われています。

銀行の窓口へ行くと毎月分配型のゴミ商品を進められる可能性が高いですから、絶対に近づかないようにしましょう。

※2022年12月25日追記

金融庁が発表した資料によると、毎月分配型投資信託は排除されるようです。とても良い判断だと思います。

まとめ

ここまで投資商品を個人的主観も交えながら評価してきましたが、結局は低コストインデックスファンドが一番、という面白みのない結論になりました。

私は日本の個別株、それも中小型成長株や一部高配当株にも投資しており、これまでは決してインデックスファンド一本という訳ではありませんでしたが、その私が客観的に見ても、やはり新NISAでは低コストインデックスファンドが抜き出て有利と感じています。

よって経済合理性だけを考えた場合の個人的な結論は、つみたて投資枠は全て低コストインデックファンド、成長投資枠もすべて低コストインデックスファンド、これが最適解です。

唯一の大きな欠点は、超長期運用で時価が膨れ上がった場合、売るに売れなくなることだけでしょうか。

個人的にはこれは非常に大きな欠点というか、仮に全てを低コストインデックスファンドにした場合、評価額だけが積みあがって、一度も売却できないまま人生を終えるという未来も見えます。

あくまでお金を貯めることは目的ではなく手段、と考えれば、完璧な投資をしなければいけないということはありませんし、個人的には成長投資枠である程度は好きなものを買っていけば良いと思います。

私も、とりあえずは特定口座で保有している個別株を成長投資枠に移していく予定です。将来的にも個別株を買っていくのか、インデックスファンドにするのかはまだ決めてはいません。

ただし運用は長期目線。長期投資に適さないような商品は避けるべきですし、選んだ商品によって長期的には大きな差がつくのもまた事実。

経済合理性と自分の好み、二つをバランスよく考え、自分に合った投資をしてゆきたいですね。

おすすめの証券会社

ネット証券の口座を開設するなら、私も使っている「SBI証券」がおすすめです。

- 国内最大手で取引額No.1

- 商品ラインナップネット証券トップクラス

- 国内株式の売買手数料完全無料

- 口座開設、口座管理手数料無料

- 株式は1株から購入可能

初めての証券口座開設はもちろん、2つ目の口座として持っておいても損はありませんし、新NISAでの利用もおすすめです。

以下リンクより資料請求、口座開設可能なのでよろしければご利用下さい。

その他、おすすめのネット証券を以下にまとめてありますので、この機会に口座開設を検討ください。

コメント