ロレンシャンです。

2024年から非課税期間が恒久化された新NISAがスタートすることになりましたが、それに伴い、現行の一般NISAとつみたてNISAが終了します。

さらにもう一つ、2023年の枠をもって廃止されるのが「ジュニアNISA」です。

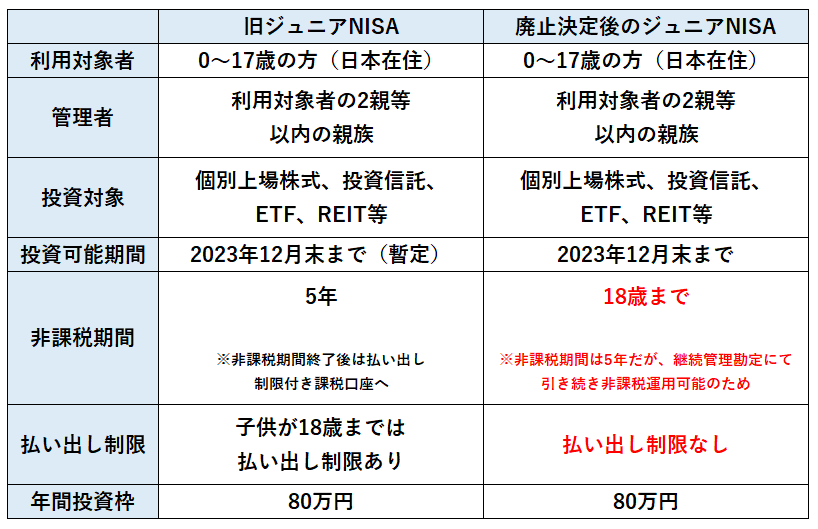

ジュニアNISAは2016年からスタートし、未成年者の将来のために非課税で資産形成ができる制度となり、0~18歳の子供名義の口座で、親族が代わりに投資、運用、管理を行います。

実はこのジュニアNISA、致命的な欠点があり、あまり口座開設が伸びなかったため、2020年度の税制改革にて2023年末をもって廃止することが決定されました。

しかし、2023年末に廃止されることが決まったが故、皮肉なことに逆に非常に使い勝手の良い制度に生まれ変わってしまったのです。

今回はジュニアNISAについての概要と、廃止されるにも関わらず2023年だけでもジュニアNISAに投資した方が良い理由について解説していきます。

ジュニアNISAの概要

ジュニアNISAの概要については以下の通りです。

先ほどジュニアNISAには致命的な欠点があったと言いましたが、それが「18歳まで払い出しができない」というルールでした。

正確にいうと払い出しはできるのですが、その場合、過去にさかのぼって運用益にすべて課税されてしまい、ジュニアNISAのメリットを享受できなくなります。

このルール、子供が中学生、高校生のお金がかかる時期に資金が拘束されることになり、正直これだとジュニアNISAにお金を投資する余裕があるのはごく一部の富裕層だけで、大半の家庭はここにお金を投資する余裕がなかったと思います。

そしてこの使い勝手の悪さから口座開設は全く伸びなかった訳です。

全証券会社を対象に行った調査によると、廃止が決まった2020年末時点でのジュニアNISA口座開設数は約30万口座。同時期での一般NISAの口座開設数が約742万口座、つみたてNISAの口座開設数が約172万口座であることを考えると、いかにジュニアNISAが人気のない制度だったかが分かります。

結果、2020年度の税制改正で、ジュニアNISAは2023年末をもって廃止されることが決定されました。

廃止決定後に使い勝手の良い制度へ

2023年末で廃止されることが決まったジュニアNISAですが、廃止されるが故に制度変更がなされ、なんとこれまで非常に使い勝手の悪い制度だったものが、逆に非常に使い勝手の良い、というか使わないと損な制度に生まれ変わりました。

新しく生まれ変わったジュニアNISAのポイントは以下2点です。

- 2024年以降はいつでも払い出しができる

- 子供が18歳になるまで非課税で運用できる

これまでの「18歳まで払い出しができない」というルールが撤廃され、2024年以降はいつでも非課税で払い出しができるようになりました。

ジュニアNISAで一番のネックだった資金拘束が事実上なくなり、この変更で一気に使い勝手の良い制度へ昇華したのです。

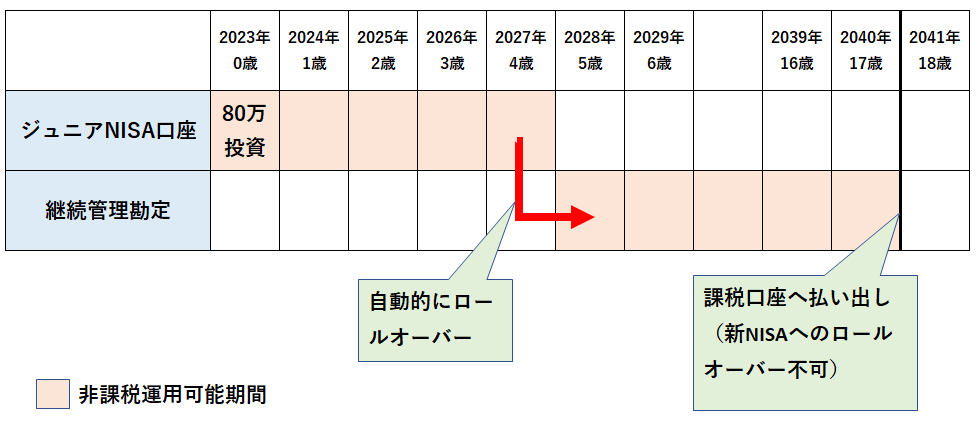

非課税期間の5年間が終了した分については、継続管理勘定という所に自動的にロールオーバーされ、ここで18歳(1月1日において18歳である年の前年12月31日)まで非課税で運用ができます。

「継続管理勘定」というややこしい言葉が出てきましたが、ここは非課税期間が終了した運用資金を18歳まで仮置きしておく口座と思ってもらって大丈夫です。

この口座の中で引き続き18歳まで非課税で運用できますので、実質、非課税期間は5年間ではなく、子供が18歳になるまで、ということになります。

廃止当初は5年間の非課税期間が終わったものについては、各自この継続管理勘定へロールオーバーの手続きが必要でしたが、2022年の税制改革でこの手続きが不要となり、自動で継続管理勘定へロールオーバーされるように制度変更されています。

2023年だけでもジュニアNISAへ投資した方が良い理由

ジュニアNISAは2023年末で廃止されるため、今口座を開設したとしても、投資できるのは一年分、すなわち80万円だけです。

たった一年分だけなのにわざわざ口座開設までしてジュニアNISAへ投資する価値なんてあるの?、と思われる方もいるかもしれませんが、結論、投資する価値はあります。

2024年から新NISAへ移行し、一人ひとりに生涯投資枠が設定されますが、2023年以前の一般NISA、つみたてNISA、ジュニアNISAでの運用はこの生涯投資枠の外、すなわち制度を活用していた人の先駆者利益、いわば使い得となります。

2024年以降に始まる新NISAの概要については以下記事を参考にしてください。

80万円という枠はつみたてNISAでいうと2年分、これが新NISAの生涯投資枠外で活用でき、しかも子供が18歳までと運用期間が長く、いつでも引き出しが可能。これは利用せずに捨ててしまうには非常に勿体ないと思います。

例えば2023年に80万円を投資し、子供が3歳であと15年間運用出来るとすると、年利7%での運用の場合、15年後には約220万円となります。

利益140万円分が非課税となりますので、特定口座で運用していた場合にかかる税金、約28万円(20%で計算)もの非課税メリットが出ることになります。

ジュニアNISA利用の注意点

ここまでジュニアNISAの良い所をピックアップしてきましたが、注意点についても解説します。

注意点としては以下です。

- 18歳まで運用した後、新NISAへロールオーバーはできない

- 既に子供が大きいと運用期間が短くなる

- 一部だけの払い出しはできない

- リバランスはできない

まず、ジュニアNISAと2024年から始まる新NISAは全くの別制度のため、18歳まで運用後は新NISAへのロールオーバーは出来ず、子供名義の特定口座(一般口座)へ払い出されます。

よって特定口座の資産を売却して、子供名義の新NISAで買い直すといった手続きが必要となります。

次に、既に子供がある程度大きくなっている場合、運用期間は短くなってしまいます。例えば子供が既に10歳であれば運用できるのはあと8年弱、15歳であればあと3年弱です。

運用期間が短くなれば、どんなに良い商品を買ったとしても、相場の状況によっては含み損のまま終わってしまうリスクが発生しますし、18歳時点で新NISAへのロールオーバーが出来ないため、含み損が確定してしまい、特定口座との損益通算も出来ません。

またジュニアNISA、および継続管理勘定で運用中の資産を途中で払い出す場合、一部を払い出すということはできません。

払い出す場合はジュニアNISA口座自体を廃止し、全額払い出す必要があります。

最後に、ジュニアNISAは2024年以降の新規投資はできませんので、2023年に購入した資産をずっと運用することになります。当然、途中で資産アセットのバランスを調整するリバランスはできません。

ジュニアNISAでは何を買えばよいのか

では2023年にジュニアNISAで投資をするとして、なにを買えばよいのでしょうか。

ジュニアNISAは購入銘柄に関しては特に厳しい規制はないため、個別銘柄、投資信託、ETF、等幅広く投資をすることができます。

その中で私のおすすめは、eMAXIS Slim 全世界株式(オールカントリー)です。

これ一本で全世界の株式に分散投資され、運用コストも非常に安いため、長期運用に適しています。運用期間が長く、途中で銘柄の入れ替えが出来ないジュニアNISAとの相性も非常に良いです。詳しい解説は以下記事を参考にしてみて下さい。

個別株式での運用の場合、途中でその銘柄に悪材料が出て運用の継続が難しくなった場合、途中で解約してしまうとその後の非課税期間を捨ててしまうことになるため、銘柄選択ミスをした時の損失が大きくなります。

またレバレッジETF等、そもそも長期運用に向いていない商品の選択は辞めておきましょう。

まとめ

ここまでジュニアNISAの概要と2023年枠だけでも十分投資する価値はある旨を解説してきました。

2024年から新NISAが始まり、2023年末で終わってしまう制度を今更使うのは何か気持ち悪い、管理が大変、と思うかもしれませんが、80万円の非課税枠、しかも子供が18歳になるまで運用でき、途中解約も自由。これを使わないのは勿体ないです。

もちろん自分や配偶者の一般NISA、つみたてNISAへ投資するだけでもいっぱいいっぱいだという人は無理にジュニアNISAに投資する必要はありませんが、資金に余裕がある人は是非活用しましょう

おすすめの証券会社

ネット証券の口座を開設するなら、私も使っている「SBI証券」がおすすめです。

- 国内最大手で取引額No.1

- 商品ラインナップネット証券トップクラス

- 国内株式の売買手数料完全無料

- 口座開設、口座管理手数料無料

- 株式は1株から購入可能

初めての証券口座開設はもちろん、2つ目の口座として持っておいても損はありませんし、新NISAでの利用もおすすめです。

以下リンクより資料請求、口座開設可能なのでよろしければご利用下さい。

その他、おすすめのネット証券を以下にまとめてありますので、この機会に口座開設を検討ください。

コメント