ロレンシャンです。

FIRE、セミリタイアをする前にやっておかなければいけないことの一つに、クレジットカードの作成があります。

会社員の社会的信用力は大きく、FIRE、セミリタイアをして安定収入を失うと、クレジットカードの審査に通ることが難しくなります。

よってFIRE、セミリタイアをする前に、何枚かのクレジットカードを作っておくと良いのですが、クレジットカードも多くの種類があり、いったいどのカードを作れば良いのか、非常に悩みますね。

そこで今回は、FIRE、セミリタイアする前に作っておいたほうが良いクレジットカードをランキング形式でまとめました。

これからFIRE、セミリタイアを検討しようとしている方はもちろん、どんなクレジットカードを作ろうか迷っている方も参考にしてください。

おすすめのクレジットカード

まず結論、2023年時点でFIRE、セミリタイアする前に作ったほうがよい、おすすめのクレジットカードは以下の通りです。

- 1位 楽天カード

- 2位 三井住友カード NL

- 3位 イオンカードセレクト

- 4位 PayPayカード

- 3位 エポスカード

順番に解説します。

1位 楽天カード

| 年会費 | 永年無料 |

| 申し込み資格 | 18歳以上 |

| 国際ブランド | VISA、Mastercard、JCB、AMEX |

| 還元率 | 基本1.0% 楽天市場で最大3% |

| ポイント | 楽天ポイント |

| タッチ決済 | ○ |

| ナンバレス | ○ |

| 保険 | 海外旅行利用付帯(最大2,000万円) |

| 発行期間 | 1週間~2週間程度 |

- 基本還元率が1%と高い

- 楽天市場では3%以上、さらに楽天モバイル、楽天銀行、楽天証券などとの組み合わせ相乗効果で楽天経済圏を形成している

- 楽天ポイントが現金並みに使いやすい

- 楽天ポイント加盟店や楽天Pay利用でポイントの二重取りができる

- ETCカードは年会費550円(ダイヤモンド、プラチナ会員ならば無料)

- 楽天Payアプリを使えば楽天カード、楽天ポイントでモバイルSuicaにチャージ可能

- 近年ポイント還元の改悪が続いており、今後の動向には注意

言わずと知れた楽天グループが発行するクレジットカードで、私の愛用カードです。

何となくこれ一枚だけを使っていましたが、クレジットカードのことを調べれば調べる程、改めて楽天カードの優秀さを知ることになりました。

楽天市場では、楽天カード利用で+2倍、楽天モバイル利用で+3倍、楽天銀行利用で+0.5倍と他の楽天サービスを組み合わせることでどんどん還元率が上がっていくSPU制度を利用することで、非常に高いポイント還元率を実現することができます。

また楽天ポイント加盟店では、楽天カード提示でポイントが付くほか、楽天カードでの決済でさらに1%のポイント還元があるため、ポイントの2重取りができます。

私は車も保有しており、ENEOSや出光で給油時に特典(特別価格)があるのも重宝しています。

還元される楽天ポイントは、現金並みに使いやすく、楽天市場だけでなく、コンビニ、ファストフード店、スーパーなどでも使えるので、利用先に困ることはまずありません。

これで年会費は無料。最近は改悪続きで先行きに多少の不安はあるものの、現時点では持っておいて損はないクレジットカードの一角であることは間違えありません。

現在ハピタス経由での新規カード作成で1,500PT+宝くじ交換券10枚進呈

2位 三井住友カード NL

| 年会費 | 永年無料 |

| 申し込み資格 | 18歳以上 |

| 国際ブランド | VISA、Mastercard |

| 還元率 | 基本0.5% 対象店舗で最大5% |

| ポイント | Vポイント |

| タッチ決済 | ○ |

| ナンバレス | ○ |

| 保険 | 選べる無料保険 |

| 発行期間 | 最短5分 |

- 基本還元率は0.5%と低めだが、対象のコンビニやファストフード、ファミレスでタッチ決済をすることでポイント還元率は5%となる。

- SBI証券でクレカ積立ができる

- Oliveアカウントを作成すると、最大15%と破格の還元率となる

- ナンバレスカードのため、のぞき見防止など高いセキュリティー

- 利用付帯の旅行保険付きだが、その他3つの無料保険に変更が可能

- ETCカードは初年度無料で一年に一度でも使えば翌年も無料

- 最短5分の即時発行

- 年間100万円の決済を行えば、三井住友ゴールドカード NLの年会費が永年無料に

三井住友カードが発行するクレジットカードです。

最大の特徴は年会費永年無料にもかかわらず、対象のコンビニやファストフード、ファミレスでタッチ決済でタッチ決済を利用すると、最大5%のポイント還元を受けることができることです。

下記対象店舗を良く利用する人は作っておいて絶対損はないです。

セブンイレブン、ローソン、ポプラ、セイコーマート、マクドナルド、サイゼリヤ、ドトールコーヒーショップ、かっぱ寿司、はま寿司、ガスト、バーミヤン、しゃぶ葉、ジョナサン、夢庵、から好し、むさしの森珈琲 など

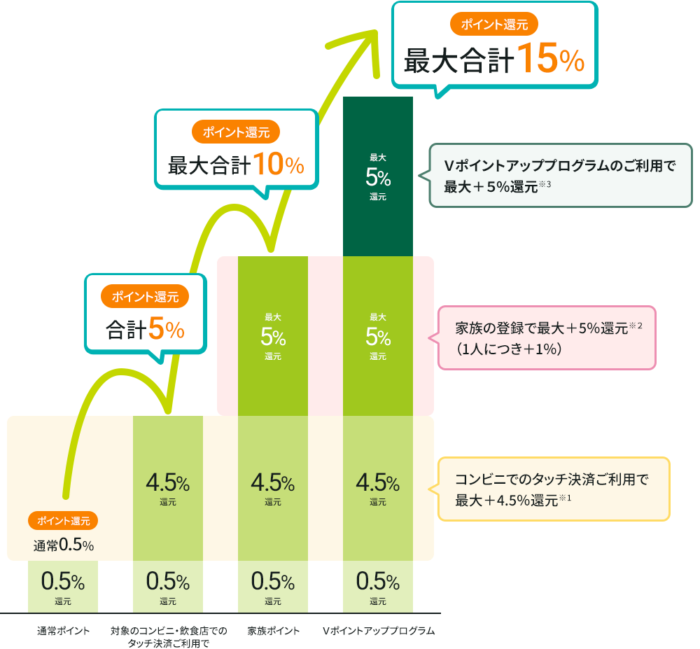

さらに、2023年3月からはじまった三井住友カードの新サービス「Olive」にてOliveアカウントを作成すると、対象店舗で最大15%の還元を受けることが出来ます。

以下がその概要図です。

Vポイントアッププログラムは、選べる特典で+1%、毎月1回のアプリログインで+1%、住宅ローン契約で+1%、SBI証券で積み立てていれば+0.5%、国内株式、または米国株式の取引が1回あれば+0.5%、NISA、つみたてNISAの口座残高が30万円以上あれば+1%となっており、SBI証券で投資をしている場合はかなりの還元率を狙うこともできます。

さらにSBI証券でクレカ積み立てをすることで、買い付け額の0.5%が還元(ゴールドカードであれば1%還元)されるので、SBI証券との相性は抜群です。

Oliveでは、Oliveフレキシブルペイという新しいマルチナンバーレスカードも発行でき、こちらはデビットカードやキャッシュカードの機能もすべて付帯していますが、引き落とし口座が三井住友銀行のみとなるため、当方はとりあえず発行を見送ります。

ちなみに、年会費5,500円のゴールドカードを作って年間100万円以上の決済をすれば、翌年以降の年会費が永年無料になるため、100万円以上を決済する自信があればチャレンジしてみるのも良いでしょう。

現在ハピタス経由での新規カード作成で5,000PT進呈

3位 イオンカードセレクト

| 年会費 | 永年無料 |

| 申し込み資格 | 18歳以上 |

| 国際ブランド | VISA、Mastercard、JCB |

| 還元率 | 基本0.5% イオンで2倍 |

| ポイント | WAONへチャージ等 |

| タッチ決済 | ○ |

| ナンバレス | ○ |

| 保険 | 付帯なし |

| 発行期間 | 借カードは即日 |

- イオンではポイント2倍、かつ20日、30日は5%OFF

- WAONへのチャージは最大1.5%還元

- イオン以外での恩恵は少なく、イオンを使わない方はメリットが少ない一方、イオンを多用する方にはおすすめ

イオンクレジットサービス株式会社が発行するクレジットカードです。

まさにイオンユーザーのためのカードで、WAON(電子マネー)機能とイオン銀行も一体化いてとても便利です。

イオングループで20日、30日が5%オフになるなど、イオンが近くにある方は作っておいて損はありません。

また、年間50万円以上利用の条件を満たすと、「イオンゴールドカード」へグレードアップされ、イオンラウンジや空港ラウンジが無料で使えます。

年会費無料のゴールドカードは珍しいので、ぜひ狙っていきたいですね。

現在ハピタス経由での新規カード作成で4,500PT進呈

4位 PayPayカード

| 年会費 | 永年無料 |

| 申し込み資格 | 満18歳以上 |

| 国際ブランド | VISA、Mastercard、JCB |

| 還元率 | 基本1.0% PayPayで1.5% |

| ポイント | PayPay払い |

| タッチ決済 | ○ |

| ナンバレス | ○ |

| 保険 | 付帯なし |

| 発行期間 | 最短5分のデジタル発行可 |

- 基本還元率が1%と高く、PayPayでは最大1.5%

- Yahoo!ショッピングやLOHACOでポイント還元最大5%

- 旅行付帯保険が無い

- 最短5分のデジタル発行に対応

PayPayカード株式会社が発行するクレジットカードです。

PayPayを多用する方やソフトバンクの携帯、Yahoo!ショッピングなどを利用する方にはおすすめです。

逆に、ETCカードが有料(年会費550円)なのが抵抗ある方、海外旅行利用付帯保険が欲しい方には向いていません。

現在ハピタス経由での新規カード作成で3,000PT進呈

5位 エポスカード

| 年会費 | 永年無料 |

| 申し込み資格 | 18歳以上 |

| 国際ブランド | VISA |

| 還元率 | 基本0.5% |

| ポイント | EPOSポイント |

| タッチ決済 | ○ |

| ナンバレス | ○ |

| 保険 | 海外旅行利用付帯(最大3,000万円) |

| 発行期間 | 即日発行 |

年会費永年無料にもかかわらず、海外旅行保険が「自動付帯」→利用付帯(最大3,000万円)へ変更- マルイでのセールや対象のカラオケ店、居酒屋、映画館で割引特典あり

- ポイントの使い勝手は余り良くない

- ETCカードが無料

- タッチ決済、ナンバレスの他、1,000円以上の利用でリアルタイム通知あり

株式会社エポスカードが発行するクレジットカードです。

最大の特徴は海外旅行保険の「自動付帯」です。

例えば楽天カードや三井住友カードNLなどは「利用付帯」なので、予め対象のカードで料金を支払っている必要がありますが、「自動付帯」のエポスカードはカードを保有しているだけで海外旅行保険が適用となります。

これは別のカードの海外旅行保険と合算することもできますので、例えば海外旅行の代金を楽天カードで支払い、楽天カードの利用付帯分とエポスカードの自動付帯分の両方の補償を受けることが可能です。

その他、マルイでは定期的にセールや割引をやっているので、マルイを良く利用する方や、以下の店舗を良く使う方には相性が良いです。

- カラオケ(30%OFF) ビッグエコー、カラオケ館

- 飲食店(ポイント5倍または10%OFF) 白木屋、笑笑、魚民

- 映画館(割引) イオンシネマ、ユナイテッドシネマ、HUMAXシネマ

現在ハピタス経由での新規カード作成で6,000PT進呈

なぜクレジットカードが複数枚必要なのか

ポイ活に熱心な方以外の大半の方は、普段生活する上で、クレジットカードは1枚で事足りているかと思います。

ただ、クレジットカードを複数枚所有することで以下のようなメリットがあり、サイドFIRE後はクレジットカードの作成が難しくなることから、サラリーマンをやっている内に新しいカード作っておいたほうがよいです。

合わせて複数枚所有することでのデメリットもありますので合わせてご覧ください。

- 複数枚所有のメリット

-

- 磁気不良や破損時に別のカードを使える

- 決済システムの国際ブランド(VISA、Mastercard、JCBなど)を分散できる

- 一枚のカードの利用限度額を超えても別のカードを利用できる

- カードごとに異なる特典やサービスを受けることが出来る

- 複数枚所有のデメリット

-

- 一枚だけ保有に比べて管理が面倒

- 紛失リスクが増す

- 紛失時にすべてのカード会社へ連絡が必要

- 無駄に年会費がかかる可能性がある

カードを複数枚持つことで、管理が面倒といったデメリットはありますが、クレジットカードのことを調べる程、それを上回るメリットがあることも分かりました。

私はこれまで磁気不良などのトラブルに見舞われたはありませんが、万が一海外とかでカードが使えなくなった時、予備のカードがなかったら、と思うとゾッとしますね。

また、海外もこれまではいわゆる大国しか行ったことはないため、VISA一枚で事足りていましたが、今後は念のため二つ以上のブランドを保有しておいた方が良いかなと思いました。

さらに、サイドFIRE生活はなるべく生活コストを抑えたいので、お得な還元率を適用できるカードがあるならば積極的に使っていきたいとも考えています。

まとめ

さて、ここまでおすすめのクレジットカードをランキング形式を紹介しました。

クレジットカードの還元率や提携店などは頻繁に変わるため、今後もアンテナは貼っておきたいと思っています。

FIRE、セミリタイア後はクレジットカードが作りにくくなるため、サラリーマンの時、あのカードも作っておけば良かったかなぁ、みたいなクレジットカードが出てくるかもしれません。

個人的には最低でも3枚、出来れば4~5枚のクレジットカードは作っておいたほうが良いのではと思っています。

FIRE、セミリタイアを予定している方は、この機会に新規クレジットカードの作成も検討してみてください。

コメント