ロレンシャンです。

クレジットカード決済、電子マネー決済、QRコード決済などのキャッシュレス決済が主流になり、今やポイントを活用していないという人はいないのではないでしょうか。

主要な共通ポイントとしては、

- 楽天ポイント

- Pontaポイント

- dポイント

- Tポイント

などが挙げられます。

私の周りにもポイ活にとても熱心も人がいて、お得にポイントを貰える情報にとても精通していますし、ツイッターなどでもポイ活の最新情報はとても人気がありますね。

そういう私も上記4種類のポイントはすべて状況に応じて利用していますし、正直そこまで熱心ではないものの、自分のできる範囲でポイントは活用しています。

そしてもう一つ私が意識していること、それは、

ポイントは貯め込まずに出来るだけすぐに使う

ということ。

最近は数万ポイントとかを貯め込むことはまず無くなりました。

今回は、私がなぜポイントをすぐ使うように心がけているのかを解説していきます。

ポイントを貯め込んではいけない理由は!

まずは結論から言うと、ポイントを貯め込んではいけない理由は以下の通りです。

- ポイントには利息が付かない

- ポイント発行会社が破綻したり、ポイント制度が廃止される可能性がある

- ポイントには有効期限がある

- ポイントを貯めるために不要なものを買ってしまう

- ポイントは不正に利用されても補償されない

- ポイントは相続の対象にはならない

順番に解説していきます。

ポイントには利息が付かない

まずポイントには利息が付かないこと。

初めの項目から少し長くなりますが、非常に大切な項目なので詳しく解説します。

例えば、楽天ポイント10,000ポイントを10年間持っていたとして、ポイント制度が継続していたとすれば10年後も10,000ポイントですが、現金10,000円を持っていたら、年利0.1%とすると、10年後は10,100円になります。

その10,000円を投資で運用をしていた場合はもっと増えるかもしれません。

たった100円の違い、と思うかもしれませんが、ここは今後資産形成をしていく人にとっては非常に大切な考え方です。

そして、私たちがポイントを使わずに持ち続けているというのは一体どういうことでしょうか。これはポイントを発行する企業側サイドに立って考えてみると見えてきます。

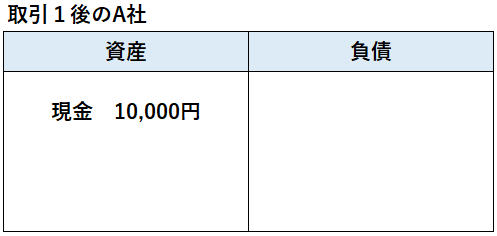

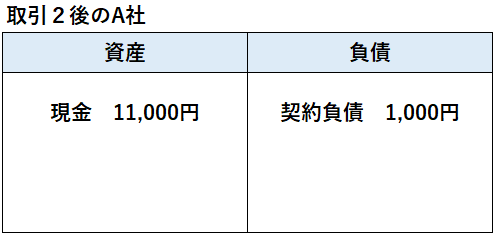

以下の二つの取引を比べてみましょう。

| 取引1 | A社から10,000円の商品を購入する |

| 取引2 | A社から11,000円の商品を購入して1,000ポイントを貰う |

A社側からすると、どちらの取引も一見損得は無いように思いますがどうでしょうか。

まずは取引1をした場合、A社側のバランスシートは以下のようになります。

商品が無くなって現金10,000円が入りました。

次に取引2をした場合、A社側のバランスシートは以下のようになります。

同じく商品が無くなって現金11,000円が入り、1,000円の「契約負債」が出来ました。

この契約負債というのが、付与してまだ使われていないポイント分です。

本当はこの契約負債を計上する際、過去の実績からポイント使用率を計算し、その割合を掛けて計上する必要があるのですが、今回は分かりやすく付与したポイント分をそのまま計上しています。

この契約負債はA社側からすれば負債、すなわち借金ですから、ポイントを付与された私たち消費者側からすれば資産、貸付金ということになります。

ポイントには利息が付きませんから、この項目は言い方を変えれば、

私たち消費者側が1,000円をA社側に無利息で貸している

という言い方ができます。

当然A社は他の消費者にも大量にポイントを発行していますから、ポイントを付与するというのは、A社が多額の資金を無利息で調達している、ということになります。

しかもポイントはすべてが使われるわけではなく、毎年多くのポイントが失効していることを考えると、

A社は多額の資金を無利息で調達でき、かつその一部は返済しなくて良い

ということになります。

私も不動産投資をやっていますから分かりますが、もし資金を無利息で調達できるならば1億でも5億でもいくらでも調達したいです。しかも一部返済しなくてよいとか凄すぎます。

逆にポイントを貯め込んでいる消費者というは、お金を無利息で企業に貸しているお人好し、ということです。

先ほどの二つの取引を再度記載します。

| 取引1 | A社から10,000円の商品を購入する |

| 取引2 | A社から11,000円の商品を購入して1,000ポイントを貰う |

上記の理由があり、A社は取引1よりも取引2を選びます。

今ならポイント10倍!、とかのキャンペーンを見た時、そんなことするぐらいならば値引きしてよ、と思ったことがあるかもしれませんが、A社側からすると値引きするぐらいならばその分ポイントを付与したいのです。

そして私たち消費者側がこの戦略に対してできる抵抗といえば、ポイントをすぐに使うこと、すなわちA社から、私たち消費者側が貸したお金をすぐに返してもらうこと、ということになります。

ポイント発行会社が破綻したり、ポイント制度が廃止される可能性がある

前項でポイントは私たち買い手が企業側に貸している貸付金だという説明をしました。

ということは借りている企業側、すなわちポイント発行会社側が破綻すれば、もちろんポイントサービスは廃止され、ポイントは使えなくなる可能性が高いです。

そして、仮にポイントサービスが廃止されたとしても、企業側は一切賠償責任を負いません。

例えば楽天ポイントカードの利用規約18条は以下のように書かれています。

第18条 (本サービスの変更・終了)

https://pointcard.rakuten.co.jp/guidance/restriction/

- 当社は、ユーザに事前に通知することなく、本サービスの内容または本サービス提供の条件の変更(ポイントの廃止、ポイント付与の停止、楽天ポイントカード加盟店または対象取引の変更、ポイント付与率または支払いに利用する際の換算率の変更を含みますが、これらに限りません。)を行うことがあり、本サービスの全部または一部を終了することがあります。ユーザはこれをあらかじめ承諾するものとします。

- 当社は、前項の変更または終了によりユーザに不利益または損害が生じた場合でも、これらについて責任を負わないものとします。

楽天側は、破綻とか関係なく、突然ポイントサービスを廃止することができ、その賠償責任も負わないという内容となっており、これは予想以上に私たち消費者側にとっては不利ですね。

まあさすがに突然ポイントサービスを廃止するということは無いとは思いますが、やろうと思えばできるということです。

現金は国が破綻しなければその価値が無くなることはありませんし、銀行の普通預金に預けておいても1,000万円までならば問答無用で保証されます。

いったいどちらの資産が安全なのか、どちらを優先的に使っていくべきなのかは考えるまでもありませんね。

ポイントには有効期限がある

主要な共通ポイントをはじめ、大半のポイントには有効期限が設定されています。

例えば、主要ポイントの有効期限は以下の通り

| ポイント名 | 有効期限 |

|---|---|

| 楽天ポイント | 最後にポイントを獲得した月を含めて1年間 |

| Pontaポイント | ポイントの最終加算、もしくは利用から1年間 |

| dポイント | 獲得してから48ヶ月間 |

| Tポイント | ポイントの最終変更日(付与、還元、交換)から1年間 |

期間限定ポイントとかになると、これよりも遥かに短い期間(例えば2ヶ月間とか)で有効期限が切れる場合もあります。

私の場合、楽天ポイントとかは結構貯まったり使ったりするので有効期限が切れてしまうということはありませんが、それでも楽天スーパーセールのお買い物マラソンとかで手に入れた期間限定ポイントを期限切れギリギリで慌てて使ったこともあります。

また、Tポイントなどは利用頻度が低く、1年間放置されて失効させてしまったこともあります。

一方、現金には有効期限はなく、一万円札を金庫の中に10年間放置しても、国が破綻していない限り10年後にはちゃんと使えます。

いったいどちらの資産を先に使えばよいのかは明白ですね。

ポイントを貯めるために不要なものを買ってしまう

ポイントは使ってなんぼですが、中には”ポイントを貯めること自体”が目的になっている人もいます。

ポイントが欲しいから何かを買う、というのは考え方が根本的に間違っており、本来は、欲しいものがあって買ったらポイントが付いてきた、というのが正常な考え方です。

そして経験上、ポイントを使わずにどんどん貯め込む人ほど、ポイントが欲しいから何かを買う、という逆の発想に陥りやすいです。

私も楽天スーパーセールのお買い物マラソンを利用する時、ついついポイントにつられて色々なものを買ってしまいます。

まあ実際、ポイントが2倍、3倍と増えていきますので、お得と言えばお得なのですが、私が絶対に気を付けていること、それは、

「この商品は私にとって本当に必要かどうか」

ここだけは絶対に自分に問いかけてから購入します。いくらお得でも必要のないものは絶対に買いません。

そしてもちろん、入手したポイントはどんどん使っていきます。

ポイントを貯めるために余計な買い物をする、この罠には陥らないようにしましょう。

ポイントは不正に利用されても補償されない

2014年2月に、JALのサイトに大量の不正ログインがあり、大量のマイルが勝手にAmazonギフト券に交換される事件が起きました。また同年3月、JCBカードのWEBサービスへ不正ログインがあり、同じぐ同社のポイントが勝手にTポイントへ交換される事件も起きました。

この事件はいずれもポイント発行者側が”善意で”消費者側に被害額を補償しました。

しかし本来、ポイントの補償は法律で義務付けられておらず、仮にポイント発行者側が補償しません、といえばそれまでなのです。

実は、不正アクセスでポイントが盗まれた場合、被害者は消費者ではなくポイント発行者となります。

すなわち消費者である私たちは被害届を出すことすら出来ません。もし自宅から現金が盗まれたら、被害者は盗まれた本人なので、即被害届が出せますね。

このように、ポイントというのは非常に保証の薄いものである、という認識を持つ必要があります。

ポイントは相続の対象にはならない

主要4大ポイントはもちろん、ほとんどのポイントが「利用者本人のみ」が利用できる、としています。

一方民法896条には以下の記載があります。

(相続の一般的効力)

第896条

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

https://ja.wikibooks.org/wiki/%E6%B0%91%E6%B3%95%E7%AC%AC896%E6%9D%A1

被相続人しか利用できないものは相続の対象にはならないということ、すなわちポイントは相続の対象にはなりません。

よって、10万ポイントを保有した夫が突然亡くなったとしても、妻や子供はそのポイントを相続することはできず、その10万ポイントは失効します。

突然亡くなる、なんてことは考えたくもないですが、万一のリスクにしっかりと備えるのは大切な事だと思います。

まとめ

いかがだったでしょうか。

ポイントも資産と捉えるすれば、資産の中でも非常に効率が悪く、非常に保証の薄いもの、というのが分かったと思います。

ポイントなんて少額だから気にしない、という方もいるかもしれませんが、お金持ちになる人、資産形成に成功する人というのは、少額の資産でも丁寧に扱います。

いくら少額とはいえ、”分が悪いもの”から先に使うのは基本中の基本です。

会社で大量のポイント、マイルを貯めて自慢している人もいましたが、何の自慢にもなりません。自分のマネーリテラシーの低さを周囲に公言しているようなものです。

ポイントは付与されたら片っ端から使っていきましょう。

一切貯める必要はありません。

そして少しでも浮いた現金を、貯金するなり投資するなりし、少しずつでも良いので盤石な資産を築き上げていきましょう。

コメント