ロレンシャンです。

FIRE、セミリタイアをする上での大きなハードルが社会保険料の問題。一つは国民年金保険料の支払い、もう一つは国民健康保険料の支払いです。

これまで給料天引きでなんとなく支払ってきたものが、FIRE、セミリタイアをするとこれらを自分で納付する必要が出てくるため、負担感が一気に増します。

また、給料の手取りと同じぐらいの資産所得を手に入れたためFIREしたという人の中には、この社会保険料の支払い自体を考慮しておらず、FIRE後に計画が崩れた、という人もいるかもしれません。

FIRE、セミリタイアをする上で確実に抑えておく必要がある社会保険、今回はその中で「国民年金」について詳しく解説します。

会社員時代はよくわからずに保険料を支払ってきたため中身についてあまり詳しくない、という方も、FIRE、セミリタイアをするならば抑えておく必要がある所なので、しっかりと知識を身につけておきましょう。

国民年金についてのおさらい

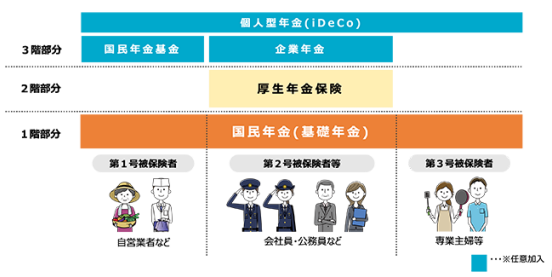

日本の公的年金は2階建て制度となっており、1階部分が国民年金、2階部分が厚生年金です。

自営業者(個人事業主)などを第1号被保険者、会社員や公務員を第2号被保険者、専業主婦などを第3号被保険者と呼びます。

1階部分の国民年金は、日本国内に住んでいる20歳~60歳までのすべての人が加入し、毎月定額の保険料を支払います。65歳以降には年金として給付金を受けることができ、20歳~60歳までの40年間、納付した期間に応じて給付額が決定します。

給付金は支払った年数と比例しており、仮に20年しか支払っていない場合は給付額が半分に、30年しか支払っていない場合は給付額が3/4になります。

毎月の保険料支払額と40年間満額支払った時の給付額は以下の通りです。

| 保険料支払い額 | 月額16,520円 | 令和5年度 |

| 給付額 | 月額66,250円 | 令和5年度 |

これは令和5年度現在の保険料と給付額で、これらは都度変動していきますので、例えば今満額支払っていたからといって、自分が65歳になった時に月額¥66,250を受け取れるとは限りません。

また下記詳細しますが、国民年金には納付猶予や免除制度があり、失業したり所得が低いなどの理由で保険料の支払いが難しい場合に、保険料の納期を猶予、免状出来る制度もあります。

2階部分の厚生年金は、会社員や公務員が加入する保険で、保険料は受け取っている給料によって異なります。

保険料は会社(事業主)が半分を負担しており、実際の納付額は給与明細から天引きされる金額の2倍ということになります。

厚生年金は65歳以降、1階部分の国民年金とは別に受け取ることができ、受け取れる給付額は保険料を納付した期間と給与額によって計算されます。

後述しますが、公的年金だけでは老後が不安な人のために、3階部分として各企業が設立して社員が加入する企業年金、自営業者が加入する国民年金基金、個人が任意で加入するiDeCoなどがあります。

FIRE、セミリタイア後は国民年金を自分で納付する

FIRE、セミリタイアをする場合、会社から退職した時点で会社の厚生年金からは脱退することになり、これまでの第2号被保険者(会社員、公務員)から第1号被保険者(自営業者など)となります。

これまでは厚生年金保険料を給与天引きで自動的に支払っていましたが、第1号被保険者になった場合は自分で国民年金保険料の納付手続きを行う必要があります。

自分が住んでいる市区役所で手続きする他、マイナンバーカードを発行していればマイナポータルから電子申請もできます。

また申請期限は退職日の翌日から14日以内となっていますので忘れずに手続きを行いましょう。

ちなみに退職日が月末の場合は翌月からの国民年金保険料を自分で納付することになりますが、退職日が月末以外の場合はその月の国民年金保険料から自分で納付となります。

会社員の場合は厚生年金保険料の50%を会社が負担してくれるのに対し、FIRE、セミリタイア後の国民年金保険料は全額自己負担となりますので、基本的には退職日は月末にするのが良いと思います。

また、国民年金保険料は将来の分をまとめて支払う「前納」をすると、若干割引が受けられる優遇制度もあります。

例えば月額¥16,520(令和5年度)の保険料を2年分まとめて口座振替で納付すると、¥385,900となり、普通に毎月納付するよりも¥16,100お得になります。

資金に余裕がある場合は検討しても良いでしょう。

専業主婦(主夫)やパートの配偶者がいる場合の注意点

FIRE、セミリタイア後に注意しておきたい点が、専業主婦(主夫)やパートの配偶者がいる場合です。

第2号被保険者(会社員、公務員)が厚生年金に加入していた場合、専業主婦(主夫)や年収130万円未満(一部厚生年金保険の加入要件に当てはまる方は除く)のパート、アルバイトの配偶者を「扶養」に入れることが出来ます。

これを第3号被保険者といい、保険料の負担は全く発生しないにも関わらず、国民年金保険料を支払った人と同等に保険料の納付済み期間としてカウントされるというかなり優遇された制度です。

そして会社員、公務員がFIRE、セミリタイアして第2号被保険者(会社員、公務員)から第1号被保険者(自営業者など)となった場合、国民年金にこの「扶養」の概念がないことから、これまで第3号被保険者だった配偶者も第1号被保険者(自営業者など)となるため、自分で国民年金保険料を支払う必要が出てきます。

上記をまとめると以下のようになります。

ご覧の通り、配偶者が扶養に入っている家庭がFIRE、セミリタイアをすると、本人が厚生年金から外れるため将来の給付額が減るにも関わらず、配偶者が扶養から外れることで保険料の負担感が増します。

FIRE、セミリタイアを考えている場合、ここは絶対に抑えておく必要があります。

ちなみに、配偶者の年収が130万円以上の場合、夫婦共に第2号被保険者(会社員、公務員)となりますので、仮にどちらかがFIRE、セミリタイアをして第1号被保険者(自営業者など)となった場合でも、夫婦ともに自分の保険料を自分で支払うことに変わりはありません。

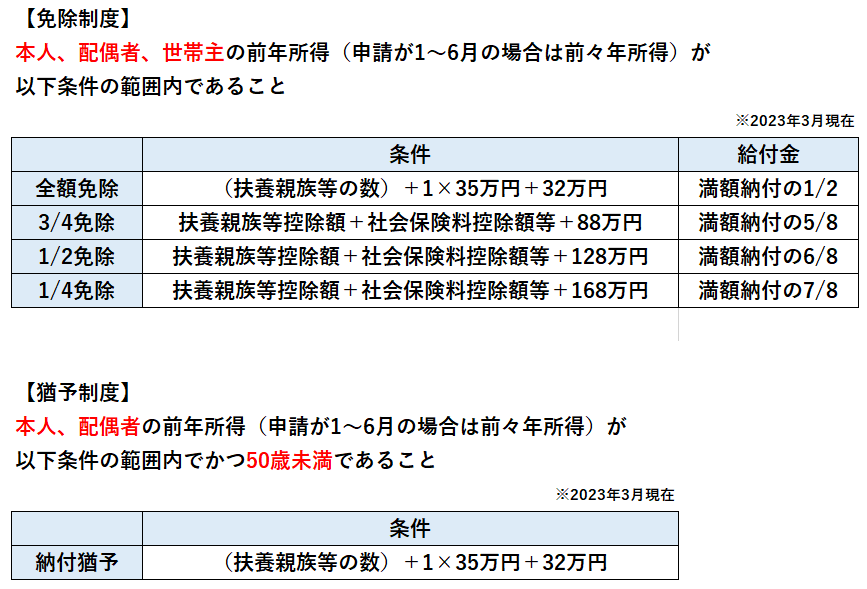

保険料の猶予、免除制度について

日本の国民年金制度ですが、収入の多くない人たちにとっては毎月の保険料の負担はかなりのものです。

そこで、所得が一定以下の人には国民年金保険料の猶予、免除制度というのが設けられており、猶予制度は保険料の支払いが一定期間猶予され、免除制度は所得に応じて段階的に保険料が免除されます。

また免除制度は、保険料が免除されるにもかかわらず、一定額が年金給付金に反映されるという優遇された制度となります。

免除制度と猶予制度は以下の違いがあります。

- 免除制度は免除された期間は将来受け取る年金額に一定額(全額免除で1/2)反映されるが、猶予制度は猶予された期間は追納をしない限り年金額に全く反映されない。

- 免除制度は本人、配偶者、世帯主のそれぞれの前年所得が審査対象となるが、猶予制度は本人、配偶者のそれぞれの前年所得が審査対象となり、例えば同居の世帯主の所得が高くても問題ない。

また、免除制度、猶予制度共に以下の共通点があります。

- どちらの制度も10年以内であれば追納が可能。

- 猶予、免除を受けた期間内に死亡、障害、病気、ケガといった不慮の事態が発生したとしても、遺族年金、障害年金は受け取れる

FIRE、セミリタイア後に国民年金の免除制度は使ったほうが良いのか

国民年金の免除制度の判定は本人、配偶者、世帯主それぞれの所得によって行われますから、FIRE、セミリタイアをして、夫婦共に収入がない場合は免除制度を使うことができます。(サイドFIREの場合は退職後も所得が発生するため、所得額によっては免除制度は使えません)

一見非常にお得な免除制度、これは使わない手はない、と思ってしまいますね。ただ実は必ずしもそうとは限りません。以下で簡単に試算してみます。

例えば40歳でFIREをして、そこから60歳まで全額免除制度を使うことを想定してみます。

40~59歳までの20年間は保険料が免除されますから、

月間納付額¥16,520×12ヶ月×20年=¥3,964,800

20年間で¥3,964,800分得をしたことになります。

一方、受け取る年金受給額は20歳~39歳の20年(240ヶ月)分は満額、40歳~59歳(240ヶ月)分は1/2となりますから、

月額給付額¥66,250×12ヶ月×(20年(240ヶ月)+20年(240ヶ月)÷2)÷40年(480ヶ月)=¥596,250

40年間満額の保険料を納めていた場合は、

月間給付額¥66250×12ヶ月=¥795,000

¥795,000-¥596,250=¥198,750

よって20年間全額免除制度を使った場合、使わなかった時と比較して毎年¥198,750受取額が少なくなってしまいます。

最終的に損得が逆転するのは、

¥3,964,800÷198,750=19.95年

65歳から給付金を受け取った場合、85歳まで生きると、現役時代に満額を支払い続けたほうが得だったということになります。

85歳まで生きるというのは、結構現実的というか、普通に全然あり得ると思いますので、そう思うと免除制度を使うのが必ずしも得策ではないことも見えてきます。

もちろん、免除制度を使って支払わなかった分の資金を投資に回して投資リターンを得ることができたり、年金の支払額、給付額が変動することについては考慮されていないため、上記計算通りにはなりませんが、概算でのイメージとして捉えてください。

私ならば免除制度は使わずに満額支払う

仮に私が完全にFIREをして所得がほとんど無かった場合はどうするか。

私ならば免除制度は使わずに満額国民年金保険料を支払います。

理由として、FIREしてお金に余裕があるのなら国民の義務をしっかり果たしたいということが一つ、そして二つ目は「長生きすればするほど損をする」という考え方そのものが嫌だからです。

上記計算では85歳以上生きると国民年金保険料を満額支払ったほうが得になることが分かりましたが、年金を満額支払っていれば、「長生きすればするだけ得をする」というポジティブマインドで生きることができます。

一方免除制度で給付額が減っていると、長生きすればするだけ「満額払っておけば良かった」という負のマインドが強くなってしまうため、せっかく長生きをしているのにあまり良い気持ちになれませんね。

せっかく自分がFIREできたのですから、国民年金保険料ぐらいはしっかり払い、後は気持ちよく長生きを目指す。こちらの方が健全な考え方かな、と思います。

国民年金の「未納」は絶対に避けるべき

2021年度の国民年金保険料の納付率は73.9%となっており、改善傾向にはありますが、一定数保険料を支払っていない「未納」状態の人も存在します。

年金制度は将来破綻するから払っても自分はもらえないから、といった理由で支払わない人もいるようです。

まず国民年金保険料の支払いは国民の義務となっており、未納状態が続くと財産の差し押さえが行われる可能性もあることは頭に入れておく必要があります。

また損得からいっても未納は推奨できません。

例えば40年間満額支払った場合のトータル納付額は、

月間納付額¥16,520×12ヶ月×40年=¥7,929,600

となります。

65歳以降の年間給付額は、

月額給付額¥66,250×12ヶ月=¥795,000

¥7,929,600÷¥795,000=9.97年

よって65歳から給付を受けた場合、75歳まで生きれば元が取れる計算になります。これはかなり割の良い保険だということが分かるはずです。

もちろん、未納分の資金を投資に回して投資リターンを得ることができたり、将来年金支払い額が増えたり給付額が減ったりすることは考慮されていない少し雑な計算ではありますが、それでも現時点での国民年金の優位さは理解頂けると思います。

また少子化で将来年金が破綻するという意見についてですが、結論、将来的に受給開始年齢の引き上げや給付額の削減の可能性こそあれど完全に破綻することはありえません。

国民年金は国民の老後の大切な備えであり、これが破綻すると国家破綻にも繋がりかねず、破綻しないよう、マクロ経済スライドや年金積立金での運用など様々な施策がとられています。

IDeCoや国民年金基金はどうすれば良いか

FIRE、セミリタイアをすると会社の厚生年金から脱退してしまうため、定年まで会社員として勤め上げた人よりも将来の給付額が少なくなってしまいます。

そこで第1号被保険者(自営業者など)のための上乗せ部分として「国民年金基金」という年金があり、60歳までにこちらに支払いを行えば、65歳以降に上乗せ分の年金を受け取ることができます。

また、自営業者、会社員どちらであっても、IDeCo(個人型年金)を使って運用をし、60歳以降に運用した年金を受け取るという制度も整っています。

どちらも税制優遇によって掛け金は全額所得控除となるため、サイドFIRE、自営業で所得の多い方にとってはメリットがありますが、60歳まで資金が拘束されるなどのデメリットもあり、人によって判断が分かれます。

個人的には資金拘束のないNISAへの投資が最優先、資金に余裕があったり所得が多くなって節税の効果が高いならばIDeCoもやる、といった感じで、国民年金基金は利用しないと思います。

国民年金基金とiDeCoについての詳しい情報は以下の記事を参照下さい。

まとめ

ここまで国民年金について解説してきましたが、これまでは保険料が給料から天引きされていてあまりなじみがなかった人も多いと思います。

ただFIRE、セミリタイアをするとなると、国民年金についての最低限の知識は持っておくべきです。

国民年金の支払いは国民の義務であることに加え、国民全員が加入する公的年金だけあって計算してみるとかなり割の良い制度のため、基本「未納」という選択肢はありません。

個人的にはFIRE、セミリタイア後の国民年金保険料についてはしっかり満額支払い、それ以上の将来への備えとして、NISAやIDeCoを活用して自分で老後資金を作っておく、というのが良いかな、と思います。

人生100年時代、FIRE、セミリタイア生活を楽しみながら、長生きリスクにも備えていきましょう。

コメント