ロレンシャンです。

FIRE、セミリタイアをしたり、独立したりすると、自営業者(個人事業主)となりますが、サラリーマンを定年まで勤め上げた人に比べて貰える年金額が少なく老後が不安だ、という声は昔からあります。

そこで国は、会社員の厚生年金や企業年金の代わりとして、自営業者のために「国民年金基金」という公的年金制度を設けており、自営業者と会社員年金額の差を解消する役割を果たしています。

また会社員、自営業者問わず、誰でも加入できる個人型年金として「iDeCo」があり、個人でも老後に備えることができます。

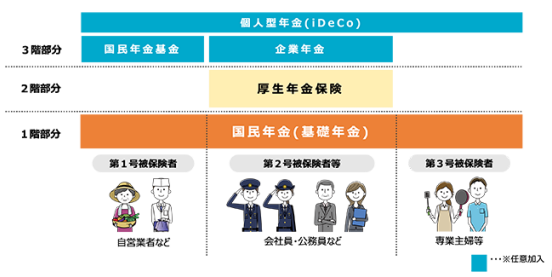

図の通り、自営業者(個人事業主)、フリーランスを第1号被保険者、会社員や公務員を第2号被保険者と呼び、FIRE、セミリタイアした場合に親や配偶者の扶養に入らない場合は第1号被保険者に分類され、国民年金に上乗せできる年金制度としては国民年金基金、およびiDeCoが選択肢となります。

今回は国民年金基金、iDeCoのそれぞれの概要と、FIRE、セミリタイアした人は国民年金基金とiDeCoのどちらを使うのが良いのか、さらに新NISAと比較した際どれに資金を振り向ければよいかについても解説します。

また、1階部分の国民年金について詳しく知りたい方は下記記事に詳細を解説していますので参照下さい。

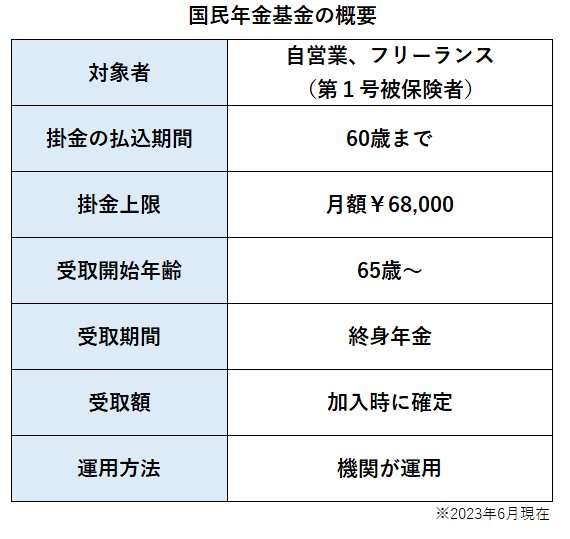

国民年金基金の概要

国民年金基金とは、会社員に比べて年金額が少なくなりがちな自営業、フリーランスの人が老後の備えをするために、年金額を上乗せできるように創設された公的年金制度です。

国民年金とは名前が似ていますが、国民年金は国民全員が加入する1階部分の基礎年金、国民年金基金は任意加入の上乗せ年金なので、これらはまったく異なる制度となります。

まずは国民年金基金の概要を一覧にしました。

加入できるのは自営業、フリーランスの人だけで、会社員や公務員は加入できません。

掛金については月額¥68,000を上限として、自分で口数を自由に設定することができ、掛金の金額と60歳までの支払い期間によって、将来の受け取る年金額も自動的に確定します。

この月額¥68,000は後術するiDeCoとの合算枠となっており、二つの制度を合わせてこの金額まで投資できるという意味で、併用も可能です。

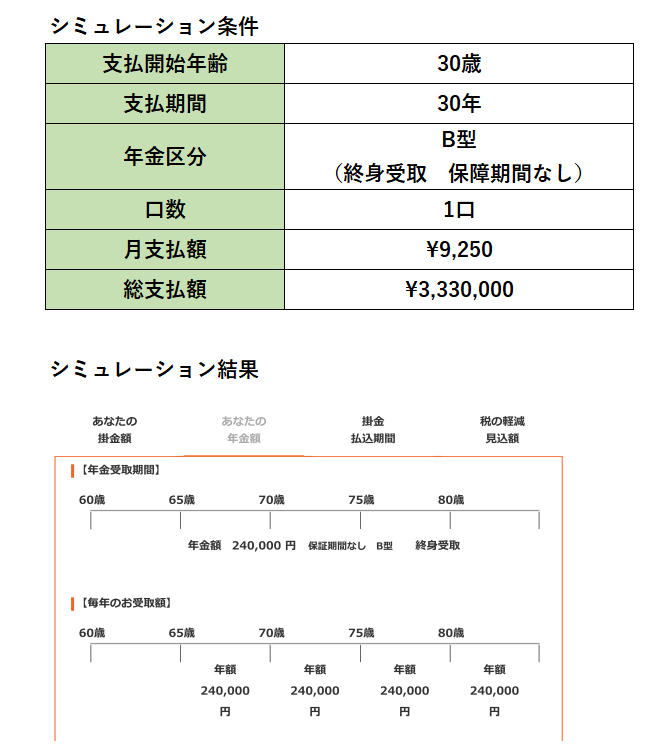

国民年金基金へいくら拠出すれば将来いくら年金がもらえるかは、国民年金基金のホームページにある「年金額シミュレーション」で簡単に算出することができますので、興味のある方は一度計算してみるのが良いと思います。

例えば以下の条件でシミュレーションしてみました。

30歳から60歳まで月¥9,250を30年間支払った場合、総支払額は¥3,330,000となります。

65歳から受け取ることができる追加の年金は、年間¥240,000なので、約13.8年(78.8歳)で元が取れる計算になりました。

節税効果も考えると、実質的にはこれよりも少ない年数で元が取れると言えます。

ちなみに国民全員が加入する国民年金は約10年で元が取れる年金保険です。

シミュレーション結果だけを見れば、基礎年金である国民年金よりは割は良くないが、決して悪くもないといった感じでしょうか。

国民年金基金のメリットデメリット

では国民年金基金のメリット、デメリットを箇条書きでまとめます。

メリット

- 終身年金で受け取ることができる

- 自分で運用する必要がない

- 将来設計が立てやすい

- 掛金を全額所得控除とすることができる

デメリット

- 資金が65歳まで拘束される

- 途中での脱退は不可

- 運用利回りが低い

- インフレに弱い

- 加入者減により解散リスクがある

国民年金基金は、支払い時点から将来受け取ることのできる金額が決まっているのが大きな特徴で、これは安定志向の人にとっては大きなメリットです。

ただし、安定しているゆえに運用利回りが低かったり、将来のインフレを考慮されていなかったりといったデメリットも存在します。

またこれはiDeCoも同様ですが、掛金は全額所得控除(社会保険料控除)となりますので、毎年の所得税、住民税が軽減され、所得が高い方にはメリットが大きいです。

いったん拠出した掛金は65歳までは引き出すことはできず、途中で解約して掛金を戻すこともできない点は注意が必要となります。

さらに国民年金基金の問題点として、新規加入者が大きく減少していることにより、財政状態が悪化しており、このまま新規加入者が増えなければいずれ資金が枯渇し、基金が解散するリスクがあります。

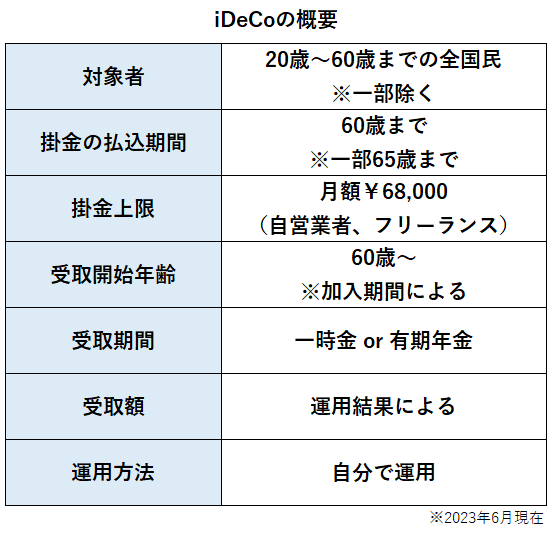

iDeCo(個人型確定拠出年金)の概要

iDeCo(個人型確定拠出年金)は、自分で申込み、自分で運用し、自分のための上乗せ年金を準備する私的年金制度で、加入は任意です。

簡単に言うと、国がサポートするから自分自身の年金を自分で作ってね、ということです。

元々は自営業者、フリーランスのために設けられた制度だったのですが、全国民に門戸が拡大されたため、現在は一部の加入非対象者を除き誰でも申し込むことができます。

iDeCoの概要は以下の通りです。

iDeCo特徴は自分で運用をするということですが、やることはいくつかの投資商品から自分が運用したい商品を決めるだけで、実際に自分で頻繁に何かを売ったり買ったりするわけではありません。

証券会社に口座を開設し、各証券会社が準備した最大35種類の投資商品の中から、自分が運用したい商品を選択します。

国内株式、国内債券、国内REIT、海外株式、海外債券、海外REIT、コモディティ、バランス型など、各資産アセット毎にいくつかの投資信託がラインナップされており、定期預金で運用する元本保証型もあります。

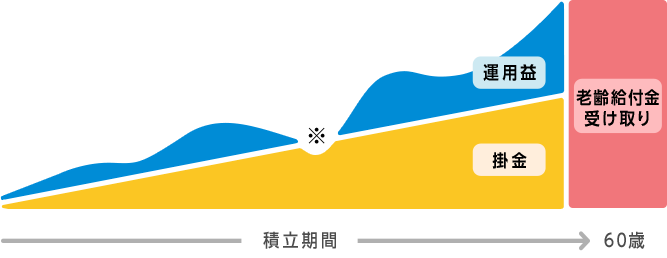

国民年金基金とは異なり、拠出時点で将来いくら受け取れるのかは決まっていません。運用結果によって将来受け取ることができる年金額は大きく変わります。

図のように運用益が大きければ大きいほど、60歳以降に一時金や年金として受け取る受給額も大きくなります。

iDeCoのメリット、デメリット

それではiDeCoのメリット、デメリットを箇条書きでまとめます。

メリット

- 掛金を全額所得控除とすることができる

- 運用益がすべて非課税となる

- 受け取り時にも税制優遇がある

- 優良な投資信託のみが厳選されている

デメリット

- 資金が60歳まで拘束される

- 途中での脱退は不可

- 運用損が出る可能性がある

- 加入時や運用中に手数料がかかる

iDeCoの最大のメリットは税制面での優遇処置です。

まず掛金は全額所得控除となるため、毎年の所得税、住民税が軽減されます。所得税は累進課税なので、所得が高い人ほどiDeCoの税制メリットをより多く受けれるということです。

次に運用益は全て非課税となります。通常は株式や投資信託の利益には20.315%の税金が課せられるため、利益がすべて残るというのは大きなメリットです。

さらに、60歳以降は一時金、もしくは5年~20年の有期年金として受け取れるのですが、それぞれ退職金控除や公的年金控除が使えます。

これらから分かるように、iDeCoはこれでもか、という程税制面での優遇があり、自分で自分の年金を作って欲しいという国からのメッセージのように感じます。

また合わせてiDeCoは数ある投資信託の中から優良なものだけを厳選してラインナップしているという点も安心材料です。

実は日本には質の悪い投資信託が数多く存在しており、初心者が自分で投資信託を選んで投資をしようとするとハズレを選んでしまう確率も多いのですが、iDeCoの場合はそのようなハズレの投資信託は排除されていますので、安心して商品を選ぶことが出来ます。

元本保証型の定期預金もあり、なんとなくこれを選んでしまう人も多いのですが、長い時間にわたって運用期間を取れることから、元本保証型はお勧めできず、株式を中心とした投資信託を選択するのが良いでしょう。

デメリットとして挙げた運用損が出る確率についても、若い時期から初めて60歳まで運用すれば極限までゼロに近づけることができます。

国民年金基金とiDeCoはどちらが良い?

ここまで国民年金基金とiDeCoについて概要を解説してきましたが、FIRE、セミリタイアした人が老後に向けて準備するならばどちらを始めるのが良いでしょうか。

結論は「国民年金基金」よりも「iDeCo」が良いと思います。

理由は利回りです。

国民年金基金は、掛金の支払い時から将来の受給額が決まっているという安定性がある一方、運用利回りが低く抑えられています。

2022年5月現在の運用予定利回りは年率1.5%。これはインデックスファンドで資産運用したことがある人から見ると非常に低い利回りであることが分かると思います。

また、将来の受取額が決まっているということは、裏を返せばインフレには非常に弱いということ。

30年後に年間24万円が受け取れる、と言われても、その24万円が今と同じ価値があるかは分かりませんし、これまでの世界の歴史的に見て、今後もインフレが進むと仮定すると同じ価値はない可能性が高いです。

一方、iDeCoは自分で運用をするため運用損が出る可能性こそありますが、長期に渡って優良な株式インデックスファンドを運用すれば、過去の実績を見ても損失が出る確率は極めて低いです。

それどころか基本的に株式はインフレ率を上回るパフォーマンスを出してきた経緯から、十分に将来の年金をカバーできる資産が作れると思います。

iDeCoと新NISAどちらを優先させる?

国民年金基金よりもiDeCoを優先させるほうが良いと解説しましたが、来年から始まる新NISAとiDeCoはどちらを優先させれば良いでしょうか。

新NISAの概要については以下記事を参照下さい。

結論としては人によりますが、新NISA、iDeCoの特徴を踏まえ、それぞれ優先させたほうが良い人がどんな人かをまとめました。

新NISAを優先させたほうが良い人

- 所得が低い人

- インデックスファンドだけでなく、高配当株や成長株へ投資したい人

- いざという時のための資金が不足している人

iDeCoを優先させたほうが良い人

- 所得が高い人

- 結婚、住宅、教育資金に目途が立っている(十分な資産がある)人

- NISAだと売却の誘惑に耐えれない人

上記の通り、FIRE、セミリタイアした人にとっては新NISAのほうがメリットが大きいと思います。

iDeCoのメリットを最大限享受できるのは、所得が高いサラリーマンです。累進課税の影響を大きく受け、かつ節税幅幅が少ないため、iDeCoの所得控除の恩恵が大きいからです。

一方、FIRE、セミリタイアした人は所得は少ないため、iDeCoの節税メリットを受けることができません。(サイドFIREで所得が大きい人は除く)

また、サラリーマンとは異なり安定した給与収入がないため、60歳まで資金を引き出すことが出来ないというのも大きなデメリットとなります。

よほど資金に余裕がある人を除けば、あくまでiDeCoは老後のための資産形成と割り切り、自分の許容以上に資金を拠出するのは控えたほうが良いでしょう。

まとめ

ここまで国民年金基金、iDeCoの概要やメリット、デメリット、新NISAとの比較について解説してきました。

結論をまとめると、FIRE、セミリタイアした人にとって、国民年金基金とiDeCoであれば仕組み的にはiDeCoのほうがメリットが大きい反面、節税メリットを享受しずらいことや、60歳まで資金が引き出せないことを考えると新NISAへ投資していくほうが恩恵は大きいと考えます。

よって、

新NISA > iDeCo > 国民年金基金

の優先順位で資金を入れていくのが良いと考えます。

もちろん、サイドFIREで予想以上に所得が大きくなったとかであれば、節税メリットを享受するためにiDeCoへ資金を拠出するのは理にかなっていますし、その辺は臨機応変の対応も必要です。

ちなみに私自身も9月以降サイドFIRE生活に入りますが、来年以降は新NISAへの資金拠出を優先しようと考えており、iDeCoや国民年金基金についてはひとまず見送りとする予定です。

コメント