ロレンシャンです。

FIRE、セミリタイアをする上での大きなハードルが社会保険料の問題。一つは国民年金保険料の支払い、もう一つは国民健康保険料の支払いです。

今回はFIRE、セミリタイアした場合の「国民健康保険料の支払い」はどうすれば良いかについて詳しく解説します。

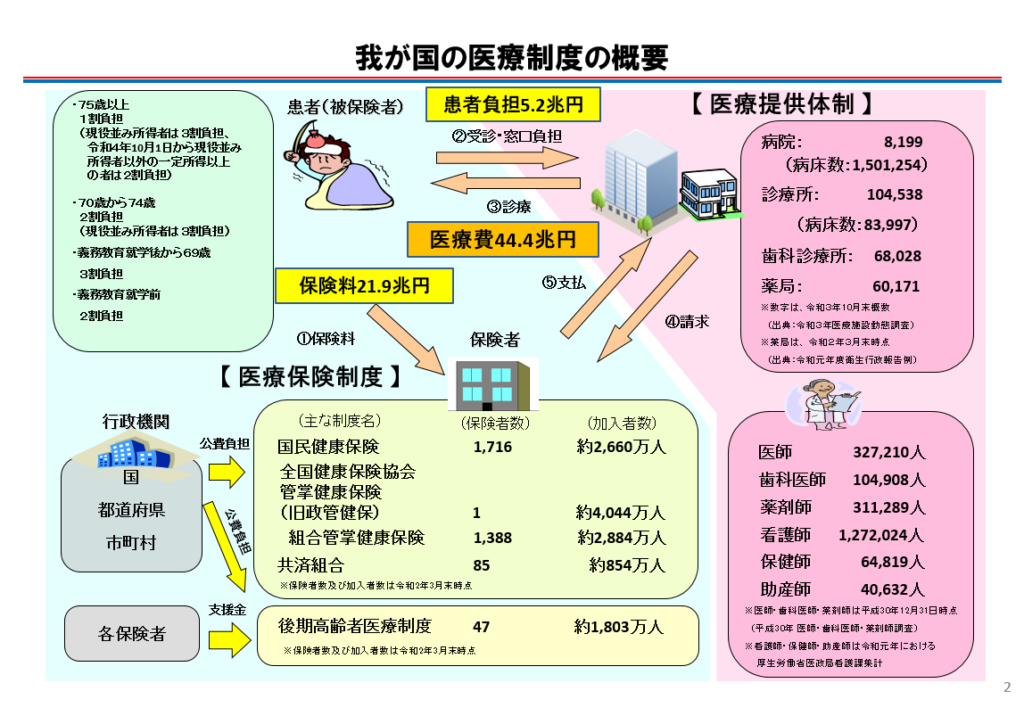

日本の医療保険制度は世界でトップクラスに手厚いものとなっていますが、それは公費に加えて私たち現役世代が保険料を支払うことで成り立っています。

会社員時代はよくわからずに保険料を支払ってきたため中身についてあまり詳しくない、という方も、FIRE、セミリタイアをするならば抑えておく必要がある所なので、しっかりと知識を身につけておきましょう。

医療保険制度についてのおさらい

日本の医療保険制度は国民皆保険制度となっており、すべての国民が何らかの公的医療保険に加入しており、世界最高レベルの平均寿命と国民の安心、安全な暮らしに貢献しています。

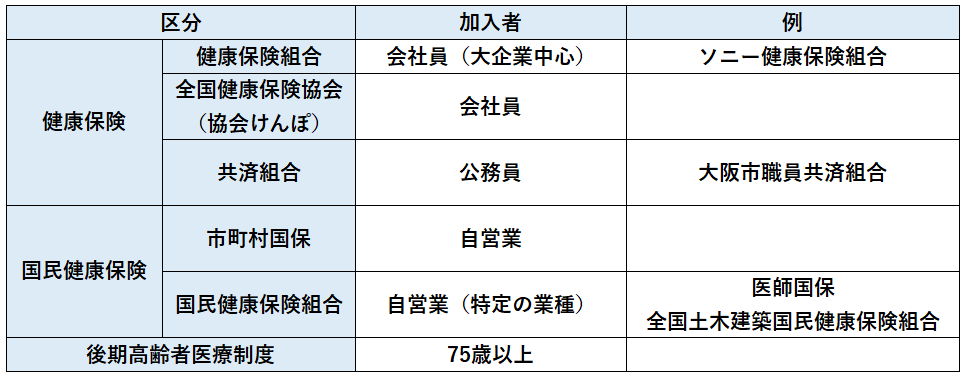

似たような名前が多くて非常に分かりにくいですが、すべての国民は健康保険、国民健康保険、後期高齢者医療制度の何れかには必ず加入しています。

以下に各区分の加入対象者とその一例をまとめました。

会社員や公務員が加入するのが「健康保険」です。

その中で「健康保険組合」は主に大企業の会社員が、「全国健康保険協会(協会けんぽ)」は、主に健康保険組合が無い会社に勤めている会社員が、「共済組合」は公務員や私立学校教職員が加入します。

保証が手厚く保険料が安いのは健康保険組合と共済組合ですが、こればかりは勤めている会社で決まってしまうので、自分で選択することはできません。そして各健康保険組合によっても保障の内容は異なります。

健康保険組合は、常時700人以上の従業員がいる事業所や同種・同業で3,000人以上従業員が集まる事業所が、厚生労働大臣の認可を得て設立することができるため大企業が中心ですが、最近財政難から健康保険組合を解散するケースも多く、その場合は解散後に協会けんぽに加入することになります。

自分が保有している健康保険証を確認し、○○健康保険組合(○○は会社名)と書いてあれば健康保険組合、全国健康保険協会△△支部と書いてあれば協会けんぽです。

健康保険は労使折半が原則のため、本人が1/2、会社が1/2を負担しますので、実際の保険料は毎月給与から天引きされている健康保険料の2倍となります。(一部健康保険組合は会社負担分がより多い場合もあり)

自営業の場合は「国民健康保険」に加入することになります。

国民健康保険は基本的には市町村が運営する市町村国保に加入しますが、特定の職業に属していると国民健康保険組合(例えば医師国保等)に入れる場合があります。国民健康保険組合は市町村国保よりも保障が手厚いので加入できるのであれば加入したほうが良いです。

75歳以上になると「後期高齢者医療制度」へ加入します。医療機関を受診した場合の自己負担は所得によって1割~3割で、それ以外の医療費は現役世代の負担や公費で賄われています。

国民健康保険(市町村国保)についての詳細

国民健康保険は主に自営業者や無職の人、社会保険に加入していない会社に勤める人などが入ります。

FIRE、セミリタイアした場合も、基本的には国民健康保険に加入するのが一般的な選択肢となります。

ここでは国民健康保険(市町村国保)について深堀りして解説していきます。

- 健康保険と国民健康保険(市町村国保)の保障内容の違い

- 国民健康保険(市町村国保)の保険料

- 国民健康保険(市町村国保)が高い理由

- 扶養の概念について

FIRE、セミリタイアをするなら国民健康保険(市町村国保)についてはある程度理解しておく必要があるため、踏ん張りどころですね。

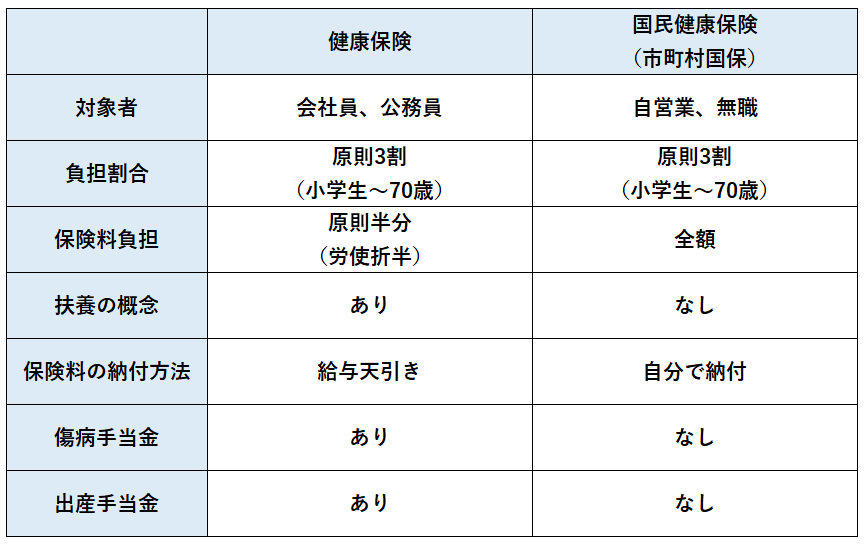

健康保険と国民健康保険(市町村国保)の保障内容の違い

国民健康保険(市町村国保)と健康保険(健康保険組合、協会けんぽ、共済組合)は保障内容も異なり、基本的には健康保険に比べて保障は弱くなります。

以下に健康保険と国民健康保険(市町村国保)の主な違いをまとめました。

国民健康保険(市町村国保)の保障内容として、窓口での3割負担は変わりませんが、病気やケガで会社を休んだ時に受け取れる傷病手当金、出産時に会社を休んだ時に支給される出産手当金などがありません。

国民健康保険(市町村国保)の保険料

国民健康保険(市町村国保)の保険料は市町村によって異なります。

以前は市町村単位で国民健康保険の運営をしていたため、若い人や高所得者が多い都市部と、高齢者や低所得者が多い田舎で財政面に大きな差があり、田舎ほど保険料が高くなるといった問題がありました。

そこで平成30年以降、国民健康保険(市町村国保)の財政運営の責任主体が市町村から都道府県に移管され、都道府県が市町村から納付金を受け取り、給付金として市町村に再分配する仕組みへ変更となっています。

同じ都道府県内の市町村格差の是正度合いはその都道府県の方針次第で、例えば大阪府は令和6年をめどに区市町村格差をゼロにする予定ですが、未だに都市部と農村部で2倍の格差がある都道府県も存在します。

さて、保険料ですが、納付義務者は世帯主です。

そして国民健康保険(市町村国保)の被保険者になった月から月割りで納付しますので、その月で一日でも被保険者になった場合はその月の保険料支払い義務が発生します。よって会社を退職する(会社の健康保険を脱退する)のは月末が基本となります。

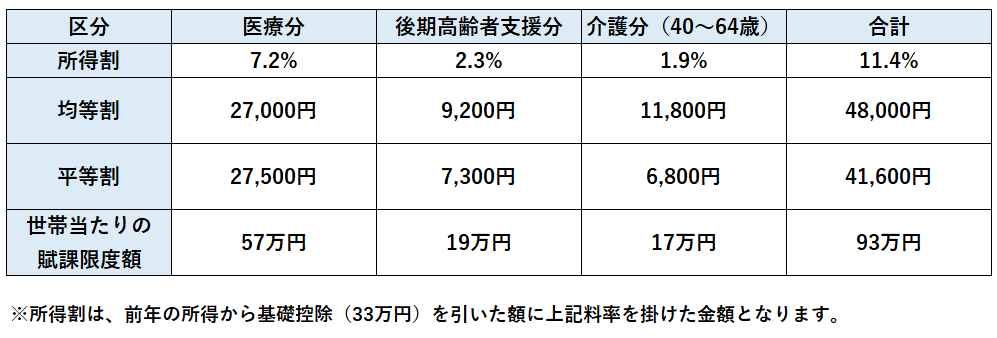

計算方法ですが、国民健康保険(市町村国保)は、医療分、後期高齢者支援分、介護分の3つの区分で成り立っています。介護分は40歳以上の介護サービス費用を支えるためのもので、介護保険料の位置づけとなります。

そして各区分に対して、所得割、均等割、平等割の3つの方法で別個に計算された保険料を足し合わせ、最終的な保険料が決定します。

下記はある市町村の国民健康保険料の計算例です。

所得割は世帯の所得によって保険料が異なりますが、均等割、平等割は収入がない世帯にもかかります。世帯当たりの保険料の限度額も決まっています。

もちろん保険料の金額は市町村によって異なりますので、詳細は自分が住んでいる市町村に確認してください。

また低所得者の負担軽減策として、前年の世帯所得が一定以下の場合は均等割と平等割が軽減される制度もありますので、こちらも市町村に確認してください。FIRE、セミリタイアをして所得がなくなれば、この減免制度を使える可能性もあります。

国民健康保険(市町村国保)が高い理由

国民健康保険(市町村国保)は健康保険(健康保険組合、協会けんぽ、共済組合)に比べて保険料が高いとよく言われます。

理由として、健康保険の加入者はそれなりに安定した給与をもらっている人が大半なのに対し、国民健康保険は自営業者や無職の人、社会保険に加入していない会社に勤める人など比較的所得が低い人、医療費がかかりやすい人が多く加入しており、国民健康保険を維持するためには、ある程度所得がある自営業者はどうしても負担が重くなるのです。

また会社員時代の健康保険は労使折半で会社が1/2以上を負担してくれていたのに対し、国民健康保険は会社が負担してくれる分はありません。

特に健康保険組合によっては6割以上を会社側が負担してくれている所もあり、これはFIREや転職、フリーランスへ転身などをし、健康保険組合を抜けてみて初めて会社にどれだけお世話してもらっていたかが分かる部分ですね。

扶養の概念について

FIRE、セミリタイア後に国民健康保険に加入する際にもう一つ注意しておきたい点が、専業主婦(主夫)やパートの配偶者がいる場合です。

健康保険(健康保険組合、協会けんぽ、共済組合)の場合、年収が130万円未満(対象者が60歳以上もしくは障害厚生年金を受けている障害者の場合は180万円未満)の配偶者、子供を「扶養」に入れることができ、扶養に入った被扶養者は健康保険料を支払う必要がありません。

(配偶者がパートの場合、一定の条件を満たすと106万円以上の収入でも社会保険料支払いの対象となり、扶養からは外れます。)

しかし国民健康保険の場合、「扶養」の概念がなく、これまで健康保険では扶養に入っていた配偶者や子供の分も、別途国民健康保険に加入する必要が出てきます。

これが家族持ちのFIRE、セミリタイアのハードルを高くしている一つの要因ですね。

専業主婦の妻と子供二人のケースの場合、会社員の時は一人分の健康保険料で良かったものが、国民健康保険になると4人分の保険料を支払う必要があるということです。

FIRE、セミリタイア時の選択肢

これまで会社員(公務員)で健康保険に入っていた人がFIRE、セミリタイアした場合、以下より一つを選択することになります。

- 国民健康保険(市町村国保、もしくは国民健康保険組合)へ加入する

- 会社の健康保険を任意継続する

- 配偶者の「扶養」に入る

順番に詳しく解説していきます。

国民健康保険(市町村国保、もしくは国民健康保険組合)へ加入する

上記で詳細を解説した通り、FIRE、セミリタイアした場合は基本的には国民健康保険に加入するのが一般的な選択肢となります。

国民健康保険への加入手続きは、会社を辞めてから14日以内に行う必要があります。

国民健康保険は上記で詳細を解説した市町村国保への加入が一般的ですが、自営業の場合は建設・医師・美容・料飲・衣料など業種毎に集まって作る国民健康保険組合に加入できる場合もありますので、心当たりがあれば探してみてください。

会社の健康保険を任意継続をする

これまで会社員だった人は、会社を退職してから2年間限定で会社の健康保険(健康保険組合、協会けんぽ、共済組合)を任意継続することができます。

メリットとして、

- 健康保険組合や共済保険は国民健康保険と比較して保障が手厚い

- 保険料に上限がある場合があり、所得が高い人は逆に保険料が安い可能性がある

- 扶養の概念がある

などがあります。

基本的には会社員時代に高年収だった人はお得になる場合もあります。

また前項の通り、家族がいる場合に健康保険から国民健康保険へ切り替えると、これまでの健康保険で扶養に入れていた配偶者や子供も国民健康保険に加入する必要があるため、負担が大きくなりますので、所得の少ない家族を持っている人もメリットは大きいです。

注意点として、会社員だった時と比較すると、支払う保険料は2倍になるということ。

これは会社員の時は会社が保険料の半分を負担してくれていたためで、任意継続の場合は会社側の負担はなくなりますので、保険料の負担感は一気に増します。

任意継続を希望する場合、退職日から20日以内に「任意継続資格取得申出書」を会社へ提出してください。

配偶者の「扶養」に入る

FIRE、セミリタイア後の収入が無く、配偶者がフルタイム、もしくはパートで社会保険料を支払っている場合、配偶者が加入する健康保険(健康保険組合、協会けんぽ、共済組合)の扶養に入ることができます。

扶養に入ることができるならば、保険料が全くかからずに配偶者の保険の保障を受けることができるため、非常にお得です。(もちろん、子供がいる場合は子供も配偶者の扶養に入れることができます)

ただし、その年の所得が48万円を超えると扶養に入ることができなくなるため、サイドFIRE等で事業収入がある、もしくは伸ばしていきたい場合は扶養には入れないと思ったほうが良いです。

まとめ

ここまでFIRE、セミリタイアした場合の健康保険料について解説してきましたが、正直私もサイドFIREを決めるまでは、ただ何となく給与から社会保険料が天引きされているのを見ていただけでした。

ただ実際には会社の健康保険組合は、健康保険料の半分を会社が負担してくれていたり、子供を扶養に入れてくれていたりと非常に有難い存在だったことを再認識しました。

FIRE、セミリタイア後に加入する国民健康保険(市町村国保)は、残念ながら会社員、公務員時代の健康保険(健康保険組合、協会けんぽ、共済組合)に比べて、保険料は高く、扶養の概念もない、かつ保障も弱い制度となっています。

特に自営業で所得の多い人や家族持ちの人はかなりの負担感を感じることになると思いますが、所得が多い場合は、法人を作って別途社会保険料を節税する方法もありますので、そちらを検討してみるのが良いでしょう。

FIRE、セミリタイアを考えている人は、会社を辞めた後に支払うことになる健康保険料についても事前にしっかり準備をし、退職後にこんなはずじゃなかった、と言うことがないようにしたいですね。

コメント