こんな悩みを解決!

- 資産3,000万円でサイドFIREできるか知りたい

- 資産3,000万円からサイドFIRE達成まで取り組むべきことを知りたい

ロレンシャンです。

サイドFIREを目指している人にとって一つの目安となるのが資産3,000万円。

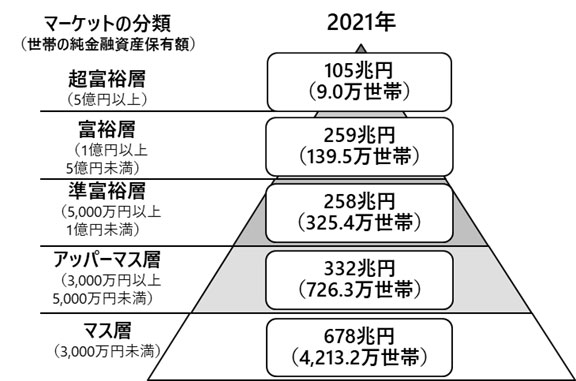

純金融資産3,000万円といえば、野村総合研究所の定義ではマス層から抜け出してアッパーマス層の仲間入りをした状況ですね。

ここまでくると、全く資産が無かった時と比較して、日々の運用によって明らかに資産の増え方が早くなるのを肌で感じているのではないでしょうか。

では、資産3,000万円は貯まったけれどもこの段階でサイドFIREはできそうなの?、と思っている方に向けて、今回は資産3,000万円でサイドFIRE可能なのか、資産3,000万円からサイドFIREするための条件などを検証していきたいと思います。

資産3,000万円からはいくらの資産収入があるのか

まずは、資産3,000万円から毎年どの程度の収入を生み出すことができるのか、これを確認しておきたいと思います。

もちろん、持っている資産3,000万円が現金なのか、株式なのか、その他債券、金、仮想通貨かのか、によって、資産収入は変動しますが、今回は一般的によく使われる「4%ルール」で検証します。

4%ルールは、1998年に米トリニティ大学のグループによって発表された資産運用に関する研究から導かれたもので、毎年資産の4%未満を切り崩して生活していれば、運用益を加味すると実質的に資産を減らさずに生活が出来るという考え方。

世界の株価の年率成長率が約7%程度と考えると、インフレ率や現金比率の安全率を考慮しても、それなりに理にかなった数値だと考えます。

3,000万円の4%は120万円。

理論上の数字にはなりますが、年間120万円程度の資産収入がある状況、それが資産3,000万円ということになります。

もちろん、それ以上の利回りで運用できている方もいるだろうし、そうでない方もいるとは思いますが、年間120万程度というのは妥当な数字かなと思います。

ロレンシャン

ロレンシャン3,000万円からは年間120万円程度の資産収入が見込めます

サイドFIREの可否を家族構成を加味して検証

それでは、サイドFIREの可否を確認していきますが、独身なのか、子供がいるのかによっても状況は変わってきますので、今回は以下の3パターンで検証します。

- 独身の場合

- 夫婦のみの場合

- 夫婦と二人の子供がいる場合

住宅ローンの有無や、実家暮らしか、車を持っているか、などのパラメータが個人個人で異なりますので、あくまで目安となります。

独身の場合

総務省の2022年家計調査によると、2022年単身世帯(勤労者世帯)の平均月間消費支出は¥178,434でした。内訳は以下の通りです。

| 分類 | 消費支出 |

|---|---|

| 食料 | ¥40,301 |

| 住居 | ¥32,314 |

| 光熱・水道 | ¥11,138 |

| 家具、家事用品 | ¥5,267 |

| 被服及び履物 | ¥6,714 |

| 保険医療 | ¥6,847 |

| 交通・通信 | ¥22,766 |

| 教育 | ¥0 |

| 教養娯楽 | ¥21,046 |

| その他(交際費等) | ¥32,039 |

| 合計 | ¥178,434 |

これはあくまで平均なので、実際の自分の支出については、自分なりに概算金額を計算してみましょう。

この平均支出を使って計算をすると、年間支出額は、

¥178,434 × 12 = ¥2,141,208

となります。

年間の資産所得は年間120万円なので、

¥2,141,208 - ¥1,200,000 = ¥941,208

年間¥941,208のお金が不足しており、FI(Financial Independence)はまだ未達成となります。

ただ、不足している金額は月に約8万円。これをサイドビジネスで稼ぐことができれば、理論上はRE(Retire Early)が可能となります。

ロレンシャン不足金額は月8万円程度ですね

夫婦のみの場合

総務省の2022年家計調査によると、2022年夫婦のみ世帯の平均月間消費支出は¥266,514でした。内訳は以下の通りです。

| 分類 | 消費支出 |

|---|---|

| 食料 | ¥70,064 |

| 住居 | ¥18,922 |

| 光熱・水道 | ¥22,356 |

| 家具、家事用品 | ¥11,293 |

| 被服及び履物 | ¥7,145 |

| 保険医療 | ¥15,641 |

| 交通・通信 | ¥37,049 |

| 教育 | ¥14 |

| 教養娯楽 | ¥24,323 |

| その他(交際費等) | ¥59,706 |

| 合計 | ¥266,514 |

独身の平均値に比べて住居費が安いのは、親と同居の場合や結婚して事実上家賃が半分になることが関係していると思われます。

こちらもあくまで平均なので、実際の自分の支出については、自分なりに概算金額を計算してみましょう。

この平均支出を使って計算をすると、年間支出額は、

¥266,514 × 12 = ¥3,198,168

となります。

年間の資産所得は年間120万円なので、

¥3,198,168 - ¥1,200,000 = ¥1,998,168

年間¥1,998,168のお金が不足しており、FI(Financial Independence)はまだ未達成となります。

ただ、不足している金額は月に約17万円。これをサイドビジネスで稼ぐことができれば、理論上はRE(Retire Early)が可能となります。

また、配偶者が働きつづけて不足分の金額を稼ぎ、もう片方がサイドビジネスに挑戦する、といったリスクを取ることもできます。

ロレンシャン不足金額は月17万円程度ですね

夫婦と二人の子供がいる場合

総務省の2022年家計調査によると、2022年4人世帯の平均月間消費支出は¥316,517でした。内訳は以下の通りです。

| 分類 | 消費支出 |

|---|---|

| 食料 | ¥84,143 |

| 住居 | ¥18,411 |

| 光熱・水道 | ¥24,296 |

| 家具、家事用品 | ¥14,437 |

| 被服及び履物 | ¥12,480 |

| 保険医療 | ¥13,607 |

| 交通・通信 | ¥42,510 |

| 教育 | ¥30,816 |

| 教養娯楽 | ¥34,431 |

| その他(交際費等) | ¥41,386 |

| 合計 | ¥316,517 |

こちらもあくまで平均なので、実際の自分の支出については、自分なりに概算金額を計算してみましょう。

この平均支出を使って計算をすると、年間支出額は、

¥316,517 × 12 = ¥3,798,204

となります。

年間の資産所得は年間120万円なので、

¥3,798,204 - ¥1,200,000 = ¥2,598,204

年間¥2,598,204のお金が不足しており、FI(Financial Independence)はまだ未達成となります。

ただ、不足している金額は月に約22万円。これをサイドビジネスで稼ぐことができれば、理論上はRE(Retire Early)が可能となります。

また、配偶者が働きつづけて不足分の金額を稼ぎ、もう片方がサイドビジネスに挑戦する、といったリスクを取ることもできます。

ただし二人の子供のことを考えると、目先の生活費だけではなく、将来の教育費を貯めておく必要がありますので、もう少し余裕が必要でしょう。

ロレンシャン不足金額は月22万円程度ですね

サイドFIREまでもう一息!

以上、家族構成別でもう一度まとめると以下のようになります。

| 家族構成 | 年間平均生活費 | 年間資産所得 | 年間不足金額 | 必要な事業所得(月) |

|---|---|---|---|---|

| 独身 | ¥2,141,208 | ¥1,200,000 | ¥941,208 | 約8万円 |

| 夫婦のみ | ¥3,198,168 | ¥1,200,000 | ¥1,998,168 | 約17万円 |

| 夫婦と子供二人 | ¥3,798,204 | ¥1,200,000 | ¥2,598,204 | 約22万円 |

総務省家計調査の年間平均生活費は、交際費、教育費、外食費などのゆとり費も含まれており、基礎生活費だけを考えるとどの家族構成をとってももう少し安くはなります。

ただ一般論で言うと、資産3,000万円では資産所得で年間生活費を賄えてはおらず、現状ではFI(Financial Independence)は達成出来てはいません。

よって資産3,000万円では今すぐのサイドFIREは厳しい、というのが結論になります。

ただ、もう一息の所まで来ているのは事実ですし、もし必要な事業所得を既に持っているとしたら、先にRE(Retire Early)をして、空いた時間でさらに事業所得を伸ばし、FIを目指すこともできます。

ロレンシャンサイドFIREはもう決して遠くはないです

資産3,000万円からサイドFIREに向けて取り組むべきこと

以前、類似記事として、「資産2,000万円でサイドFIREが可能?」、という記事を挙げましたが、資産3,000万は資産2,000万円と比較すると、大分サイドFIREには近づいています。

ここまでくると、資産5,000万円は時間の問題だと思いますし、資産5,000万円になれば、独身であれば理論上はサイドFIRE達成、夫婦と子供二人だとしても、月に15万程度の事業所得があればRE(Retire Early)が見えてくる状況まで来ます。

そして資産が3,000万から取り組むべきこと、それはサイドFIREに向けて「サイド」、すなわちサイドビジネス(事業所得)を育てることです。

サイドFIRE達成には事業所得が必要不可欠ですが、今後資産が4,000万、5,000万と増えてきた時、サイドビジネスが育っているか、育っていないかで選択肢が大きく変わります。

家族構成にもよりますが、サイドビジネスが全く育っていないと、おそらく資産5,000万円でもサイドFIREは躊躇してしまうと思います。

私も会社員で純資産5,000万円に到達した時、サイドビジネスが全く育っていなかったので怖くて仕事は辞められませんでしたし、もっと早くサイドビジネスの基礎を築いておくべきだったと反省しています。

逆にもし、資産5,000万円の段階で月10万でも稼ぐことが出来ていれば、仮にFI(Financial Independence)が未達でも、会社を辞めて事業に集中するという選択肢も取れます。

ロレンシャン副業を頑張る時期に来ていると思います

「サイド」は自分の好き、得意を活かせること

ある程度資産が出来てきたら、今までの資産運用は引き続き継続しつつ、あとはサイドビジネス(事業所得)を構築する。これがサイドFIREへの最短ルートです。

正直ここは避けては通れず、お金が貯まってから考えると言っているようではサイドFIREは遠のきます。

取り組むサイドビジネスについては、自分の好き、得意を活かせることが良いと思います。せっかくサイドFIREするのに、自分が苦痛だと思う仕事に取り組むのはもったいないですし、嫌いな仕事だと結果も出にくいです。

ちなみに私はサイドビジネスにブログを選択しました。私がブログを選択した理由については以下記事で述べています。

上記記事でも述べていますが、ブログはサイドFIREとの相性が良くおすすめです。

ブログが育つまでにはある程度時間がかかるため、資産3,000万円ぐらいからブログを初めれば、ブログが育ってきた頃には資産もそれなりに育つ、という理想的な状態になるかもしれません。

また、ブログを始めるならば合わせてX(ツイッター)やインスタグラムなどのSNSも始めるのが良いと思います。

ロレンシャンまずはSNS運用からスタートさせるのが良いですね

まとめ

資産を3,000万円貯めることが出来た人は、後はその雪だるまが大きくなるのを待つだけです。

そして、資産という雪だるまが大きくなっている間に、自分自身でも「稼ぐ」力を身に着け、資産と事業所得の両方を伸ばしていく、何度も言いますがこれがサイドFIREへの最短ルートです。

事業所得は初めてすぐには中々結果は出ませんので、資産運用によって4,000万、5,000万と貯めている間に、少しずつ色々なことに挑戦していくことが良いと思います。

サイドビジネスについては自分の好き、得意を活かすのが基本となりますが、やってみて好きかも、と思うこともありますし、特にこれがやりたい、という強い思いのサイドビジネスが無ければ、まずはSNSとブログをやってみるのが良いと思います。

ブログは金銭的なリスクがほとんどなくスタートできるので、仮に失敗しても失うのは少しのお金と時間ぐらいですし、失敗しても学ぶことも多いです。

まだ事業所得の目途が立ってない方は是非一度挑戦してみてくださいね。

サイドFIRE達成へのより具体的なステップは以下記事でまとめてありますのでよろしければ御覧ください。

コメント