こんな悩みを解決!

- コーストFIREとはどんなものか知りたい

- コーストFIREのメリットについて知りたい

- コーストFIREはいくらで達成できるか知りたい

- コーストFIREを目指すべき人はどんな人か知りたい

ロレンシャンです。

2023年5月のマネーインサイダーにケヴィン・パニッチ氏が筆者である「FIREをあきらめていた私が「コーストFIRE」を知って考えが180度変わった話」という記事が掲載され、その後リベ大で取り上げられて話題になったコーストFIRE(CoastFIRE)。

私も初めて聞いた時はなんだそれ?、と思いましたが、改めて記事を読むと、こんな考え方もあるのか、と感じました。

そこで今回はコーストFIREについての意味や概要、いくらで達成できるのか、そしてどんな人がコーストFIREを目指すのが良いかなどを解説したいと思います。

コーストFIREってどんなもの?

まず、コーストFIREとはどんなものか。

コースト(coast)というのは直訳すると滑走(滑らかに走る)という意味ですが、筆者のケヴィン・パニッチ氏は記事の中で、

コーストFIREを達成するということは、退職のための貯蓄をこれ以上続けなくて良い状態に到達することを意味する、

と述べています。

これはどういうことでしょうか。

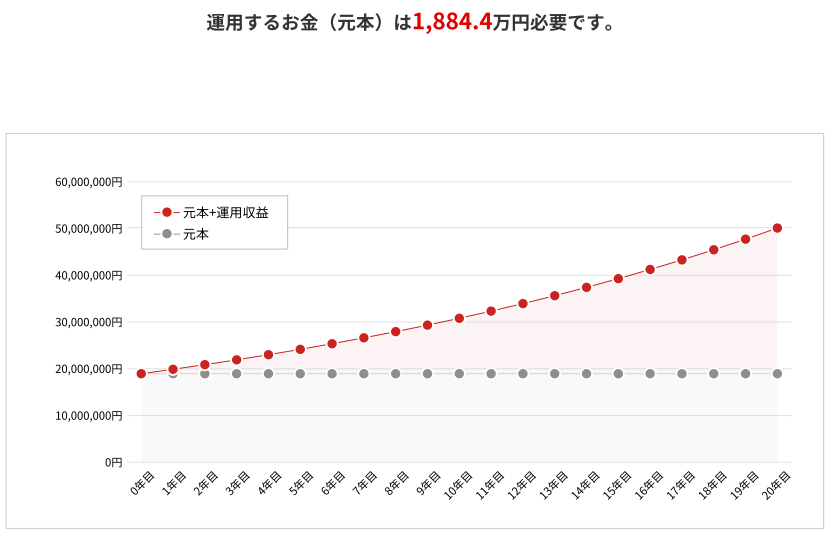

例えば、現在40歳のAさんが「60歳で仕事を引退し、老後に5,000万円が必要」だと決め、これを目標にしたとします。

60歳で5,000万円あれば、老後の年金と合わせるとそれなりに悠々自適な生活が送れそうですよね。

仮にインデックスファンドで年利5%の利回りを想定して逆算すると、60歳時点で5,000万円を貯めるためには40歳時点で1884.4万円が必要です。

シミュレーション結果は以下グラフを参照ください。

よって、40歳時点で1,884.4万円の資産があればコーストFIRE達成となります。

え?、と思った方は多いと思いますが、これがコーストFIREです。

要は、従来からのFIRE(ファットFIRE、リーンFIRE、サイドFIRE、バリスタFIRE)は、もう自分が労働しなくても目先の基礎生活費はまかなえる状態を指すのに対し、コーストFIREは目先の生活費分の労働収入は必要だが、老後のための貯蓄の心配からは解放された状態を指します。

ちなみに従来からの4つのFIREの詳細については以下記事を参照ください。

コーストFIREはFIREという名前がついていますが、FI(Financial Independence)を達成していません。

なぜなら、労働をしないと目先の生活ができないからです。

よって基本的には仕事は辞めず、60歳まで継続します。

ただし、老後資金はすでに貯まっている(貯まる予定といったほうがよいかもしれませんが・・・)ので、コーストFIRE達成以降に仕事で稼いだお金はすべて使っちゃっても良い、ということになります。

少しワクワクしてきましたね。

ロレンシャン

ロレンシャン従来のFIREとは考え方がまるで違いますね

コーストFIREのメリット

ではこのコーストFIREの考え方、いったいどこが優れているのでしょうか。メリットとして以下が挙げられます。

- 日々の家計に大きな余裕が出来ることによる柔軟性

- 今強いられる犠牲が少ない

順番に解説していきます。

日々の家計に大きな余裕が出来ることによる柔軟性

ケヴィン・パニッチ氏は記事の中で、家計の黄金比率「50:30:20ルール」を挙げています。

収入の50%は生活費に、家計の30%は外食やレジャーなどの贅沢日に、そして家計の20%を将来の貯蓄に回すのが一般的だという家計管理の基本です。

ただ、コーストFIREを達成していた場合、最後の20%の将来の老後に備えた貯蓄部分はもう必要ありません。

よって、収入の20%分を、

- より良い家に暮らしたり、ヴァケーションにいったりと人生の満足度アップに使う

- 給料が低めでもよりストレスの少ない職場へ転職する

- 貯蓄と投資を継続して予定より早く退職する

など、自分の幸福度を上げるために”柔軟”に使うことが出来ます。

著者はこの選択肢と柔軟性こそがコーストFIREの最大のメリットだ、と述べています。

ロレンシャン自由にできるお金はとても増えそうです

今強いられる犠牲が少ない

一般的なFIREを目指す場合、意識的にしろ無意識にしろ、将来のために今を犠牲にしている人は多いです。

そういう私もサイドFIRE達成のために20代に行きたい旅行に行かなかったり、食べたいものを食べなかったりと多くの犠牲を払った内の一人です。

コーストFIREの場合、そもそも達成のハードルが低いこと、そして従来のFIREに比べて比較的早く達成できるので、若くて貴重な時間を有意義に過ごすことができます。

私も大好きな「DIE WITH ZERO」では、お金の価値を最大化できるのは26歳~35歳である、と記載がありますが、従来のFIREを目指すのであれば、大体はこの黄金期に節約生活を余儀なくされます。

一方コーストFIREであれば、26歳~35歳という黄金期を楽しみながらもゆるく資産形成ができますし、途中でコーストFIREを達成すれば余裕資金で黄金期を満喫することもできます。

ロレンシャン若くて貴重な時間を有意義に使えるのは魅力的です

コーストFIREはいくらで達成できる?

では具体的にコーストFIREがいくらで達成できるのかをシミュレーションしてみます。

何歳で退職するか、それまでにいくらほしいか、想定利回りはどの程度を想定するか、シミュレーションにはこれらのパラメータが必要ですが、今回は以下の2パターンで検証してみます。

| パターン | リタイア時期 | 想定利回り | 60歳で必要な資産 |

|---|---|---|---|

| 1 | 60歳 | 年率5% | 5,000万円 |

| 2 | 60歳 | 年率5% | 3,000万円 |

リタイア時期は60歳、想定利回りは年率5%としました。そして、60歳時点で必要な資産額を5,000万円、3,000万円の2パターンで検証します。

ちなみに年率5%というのは、過去の実績からすると、全世界に分散する株式インデックスファンドであれば決して難しいリターンではありません。インデックスファンドの基本については知りたい方は以下記事を参照ください。

では、早速シミュレーション結果をご覧ください

| 年齢 | パターン1(60歳5,000万円) | パターン2(60歳3,000万円) |

|---|---|---|

| 20歳 | 710.2万円 | 426.1万円 |

| 25歳 | 906.5万円 | 543.9万円 |

| 30歳 | 1156.9万円 | 694.1万円 |

| 35歳 | 1476.5万円 | 885.9万円 |

| 40歳 | 1884.4万円 | 1130.7万円 |

| 45歳 | 2405.1万円 | 1443.1万円 |

| 50歳 | 3069.6万円 | 1841.7万円 |

| 55歳 | 3917.6万円 | 2350.6万円 |

いかがでしょう。

例えば40歳の方が1,200万を年利5%を想定できるインデックスファンドに投資出来ていればすでにパターン2(60歳3,000万円)のコーストFIREは達成です。

20歳や25歳時点ではまだコーストFIRE達成は難しいという方も、それなりに支出を最適化し、資産運用も始めている方であれば、35歳、40歳ぐらいになると、パターン2(60歳3,000万円)であれば達成が見えてきている、もしくは既に達成してるという方も多いのではないでしょうか。

中には30歳時点でパターン1(60歳5,000万円)の必要資産である1156.9万円を満たしている人もいるでしょう。

こうやってみると、一般的に最低でも資産5,000万円以上が必要な従来のFIREに比べると、達成が簡単なのが良く分かります。

ロレンシャン従来のFIREと比較すると達成のハードルは低いですね

コーストFIREを目指すのに適した人は

ではコーストFIREを目指すのに適した人はどんな人でしょうか。

私が考えるのは以下の通りです。

- 今の仕事が楽しい、もしくは苦痛ではない人

- 社会との繋がりを持ちつつ人生も充実したい人

- お金を使うのが下手な人

- 従来のFIREは無理そうだけど何か目標が欲しい人

順番に解説していきます。

今の仕事が楽しい、もしくは苦痛ではない人

今の仕事が楽しい人、もしくは苦痛ではない人は無理に従来のFIREを目指す必要はありません。

むしろ下手にFIRE、サイドFIREをすると逆にやることが無くなったり社会との繋がりが無くなって人生の満足度が下がるかもしれません。

今の仕事に充実感を持っているのなら、仕事は出来るだけ長く継続し、コーストFIRE達成後は給与を今現在の充実に使っても良いですし、ある程度は将来のために取っておいても良いでしょう。

仕事が楽しい、もしくは苦痛ではないというのはとても幸せなことだと思いますし、さらにお金を使ってプライベートも充実させることが出来れば、もう言うことはありませんね。

ロレンシャン皆が皆、仕事を辞める必要はありません

社会との繋がりを持ちつつ人生も充実したい人

従来型FIREの最大のデメリットは社会との繋がりがなくなることです。

サイドFIREやバリスタFIREであれば、仕事を継続することである程度は社会との繋がりを持ちつつある程度の自由を手にすることができますが、会社員に比べると人とのコミュニケーションの機会は減ってしまいます。

その点コーストFIREであれば、会社員として社会との繋がりを持ちつつ、コーストFIRE達成後はある程度自由にお金を使って人生を充実させることができます。

もちろん、今の職場が余り楽しくない、もしくは苦痛だという人は、コーストFIRE達成後に転職をし、今よりも年収は下がってでもストレスの少ない職場で働くこともできます。

ロレンシャン社会との繋がりに重きを置きたい人には向いています

お金を使うのが下手な人

コーストFIERの良い所は、どの程度資産があれば老後が安心かを、年齢別で把握できることです。

これは、コーストFIRE達成という目安の資金をあえて設定することによって、意味もなく蓄財し続けてお金をほとんど使えずに終わるといった良くある失敗を回避することができるということです。

「DIE WITH ZERO」でも、意味もなく蓄財を続け、ほとんどお金を使わないまま死んでしまう人が多いとの記述がありましたが、お金を使うのが下手な人が指標もなく生きていると、ほぼ間違えなくこうなります。

そういう私もお金を使うのが極端に下手な人間だったので、無限に蓄財したい気持ちはよく分かりますし、おそらく「DIE WITH ZERO」を読んでいなければ今頃まだ会社員を続けてひたすら将来に向けて蓄財していたと思います。

もちろん、コーストFIREを達成したからといって、その後の給料をすべて使えとまではいいませんが、もうある程度は使ってもいい、使っていかなければ行けない、という指標になるはずです。

ロレンシャンお金を使うための指標にはなりますね

従来のFIREは無理そうだけど何か目標が欲しい人

もうそんなに若くもなく、資産5,000万からが必要な従来のFIREはもう無理そう、そんな悩みを持つ方もいるかもしれません。

そんな方でも、コーストFIREならば目標とし、達成することができます。

コーストFIRE達成後は仕事は継続しつつも思いっきり遊ぶ、年収が下がってでもストレスフリーな職場で働く、定年の数年早くリタイアするために引き続き蓄財する、など、柔軟な選択肢を取れます。

ロレンシャンハードルも比較的低く、目標として最適です

まとめ

以上、コーストFIREの意味や概要、いくらで達成できるのか、そしてコーストFIREを目指すのに適した人について解説してきました。

コーストFIREという新しい考え方は斬新で面白く、考え方自体は普通に「あり」だと思いました。

コーストFIREはFI(Financial Independence)を達成している訳ではありませんので、FIREという言い方は少し違和感がありますが、ハードルの低さと、若い頃から人生の充実感を高めるための指標として使うならば、とても良いものだと感じます。

私自身もコーストFIREの考え方は、必要以上の意味のない蓄財にブレーキを掛けるためにもぜひ取り入れていきたいです。

コメント