ロレンシャンです。

FIREを目指している人にとって、FIREを達成するために必要な年数、というのは一番気になるデータだと思います。

そして、FIRE達成までの年数を概算するうえで最も重要な指標が「貯蓄率」であると言われています。

貯蓄率を簡単に式で表すと、

貯蓄率=貯蓄額÷年間手取り額×100

要は、手取り収入に対してどれだけ貯蓄(投資)に回せたかという指標です。

年間手取り額間300万円で年間生活費が150万円の場合、貯蓄率は50%、年間手取り額が年間1000万円で年間生活費が200万円の場合、貯蓄率は80%です。

年収が増えれば増えるほど、そして生活費を切り詰めれば切り詰めるほど、貯蓄率は上がっていくということはイメージできるかと思います。

今回はこの貯蓄率について、有名な著書を引用した解説をし、その後で私なりの考えを述べていこうと思います。

貯蓄率とFIRE達成までの年数の関係

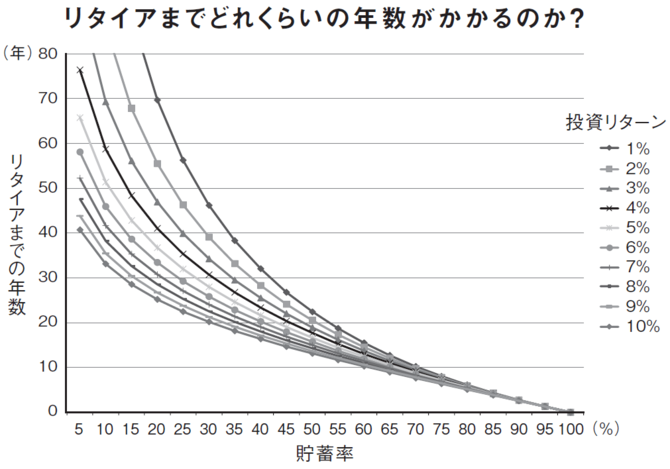

貯蓄率について語る上で、まずはこの超有名なグラフをご覧ください。

これは米国でFIREを達成し、世界中を旅しながら暮らすFIREの第一人者クリスティー・シェンとブライス・リャン夫妻の著書「FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド」に登場するグラフです。

貯蓄率とリタイアまでの年数を表しており、横軸が貯蓄率、縦軸がリタイアまでの年数です。

著者は貯蓄したお金を預金ではなく、インデックスファンドで運用しており、グラフが何本もあるのは、貯蓄した分を運用した時の投資リターンによって貯蓄率とリタイアまでの年数が変わってくるため、投資リターンが年率1%~10%の場合別にその関係性を示しています。

このグラフについて著者が語っている要点をまとめると、

- リタイアまでの年数は年収ではなく貯蓄率に左右される

- 貯蓄率の小さな変化がリタイアまでの年数に大きなインパクトを及ぼす

- 貯蓄率が高い程、投資リターンがリタイアまでの年数に与える影響は少なくなる

ということです。順番に解説をしていきます。

リタイアまでの年数は年収ではなく貯蓄率に左右される

グラフを見て頂くと、年収という文字が無いことが分かります。

著者は本の中で、

第一に、収入がどこにも見当たりません。つまり、あなたの年収が5万ドルであろうが50万ドルであろうが関係ないのです。重要なのはあなたの貯蓄率だけです。

『FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド』より抜粋

と述べています。

要するに、リタイアまでの年数に年収は関係なく、重要なのは貯蓄率ですよ、と言っています。

年収が関係ない、という言い回しについての私の意見は後述しますが、リタイアまでの年数に貯蓄率が極めて重要な指標であることは間違えありません。

貯蓄率を上げることができれば、リタイアまでの年数を短縮することができるのです。

貯蓄率の小さな変化がリタイアまでの年数に大きなインパクトを及ぼす

貯蓄率を少し引き上げるだけで、リタイアまでの年数が大きく変化します。

グラフを見て頂くと、グラフの左側、すなわち貯蓄率が低い人程その傾向が顕著に表れてきます。

貯蓄率10%、投資リターン7%の場合、貯蓄率を15%に引き上げると、リタイアまでの年数が約5年も短縮されます。

貯蓄率が低い人というのは無駄が多い傾向が強く、家賃を見直す、無駄な保険を見直す、スマホの契約を見直す、といった固定費を削減することで、生活の満足度をほとんど下げることなく貯蓄率を改善できるケースも多いです。

この少しの手間で、リタイアできる可能性が5年も縮まる、すなわち5年の時間を買えるとしたら・・・、これはやる価値は高いですね。

貯蓄率が高い程、投資リターンがリタイアまでの年数に与える影響は少なくなる

グラフを見て頂くと、グラフの左側では投資リターン別の間隔が広いのに対し、グラフが右に行くほど投資リターン別の間隔が狭くなっていくのが分かります。

貯蓄率が低い人は投資リターンの違いがリタイアまでの年数に大きく影響してきますが、貯蓄率が高い人は、たとえ投資リターンが悪くても、リタイアまでの年数にそれほど影響を与えません。

積み立て投資ではパフォーマンスよりも入金力が大切、といいますが、このグラフにもそれが表れていますね。

貯蓄率と年収について私の所感

さて、ここまでクリスティー・シェンとブライス・リャン夫妻の著書「FIRE 最強の早期リタイア術 最速でお金から自由になれる究極メソッド」の内容を元に、貯蓄率の重要性について解説してきましたが、ここからは私の所感です。

貯蓄率の重要性については完全に同意します。

貯蓄率が高いほうがFIRE達成までの時間は短くなるのはその通りだし、貯蓄率が高い程投資リターンの影響を小さく出来る点も重要です。

ただ、このグラフを見て私は下記2点を感じました。

- 貯蓄率を上げるためには年収は極めて重要

- リタイア後も生活費は維持しなければいけないことが前提

順番に解説していきます。

貯蓄率を上げるためには年収は極めて重要

著者の言い回しで少し気になったのは、年収があまり関係ないかのようなニュアンスで文章が書かれていることです。

でもこのグラフ、冷静に考えると、貯蓄率を上げるためには年収が極めて重要なのが分かります。(著者も別の章では年収の大切さは述べています。)

確かに、年間手取り額1,000万でも年間1,000万使っていれば貯蓄率はゼロですし、年間手取り額300万円でも年間150万円で生活できれば貯蓄率は50%です。

ただ、現実的に年間150万円で生活するのって大変ですよね。独り身で実家暮らしならともかく、家賃を払わなければいけない、住宅ローンを払わなければいけない、車が無いと生活できない、家族を養わないといけない、などの条件が付く人は難しいです。

さらに貯蓄率50%だと、投資リターンが7%の場合、リタイアまでに約15年かかるのですが、年間の生活費が150万円の生活を15年送るのは相当しんどいです。下手をすると20代、30代の大切な時期に仙人みたいな生活を送ることになります。ちょっと考えられないですよね。

そうなると、仮に年間手取り額300万円の場合、現実的に貯蓄率を50%まで上げることはできません。結局リタイアまでの年数は30年以上かかると考えたほうがよいでしょう。

逆に年間手取り額1,000万円ならどうでしょうか。

年間500万円で生活しても貯蓄率は50%で15年でリタイアできますし、年間300万円で生活すれば貯蓄率は70%、8年程度でリタイア可能です。

年収によってリタイアまでの難易度が全く違うことが分かりますね。

現実、若くしてFIREしているの多くは、サラリーマン時代に年収が極めて高かった人たちです。年収が高い人が生活費を抑えると貯蓄率が高まり、リタイア可能年数がぐっと縮まるのです。

ちなみに本の中で、著者の初年度の税引き後年収は12万5,000ドル、貯蓄率は52~78%との記載あります。当時の米国人ではかなり年収は高いです。

リタイア後も生活費は維持しなければいけないことが前提

このグラフでもう一つ感じたのは、このグラフのリタイア可能年数は、リタイア後も同じ生活費で生活することを前提としているということです。

例えば、グラフの一番右の方に目を向けてみると、貯蓄率100%では0年、貯蓄率95%では1年程度でリタイア可能となっています。

これを具体例で考えてみると、例えば年間手取り額1,000万円で貯蓄率95%の場合、年間50万円で生活をし、950万円を投資に回します。

この950万円を年率7%で回すと年間66.5万円の資産収入になるため、次の年からも50万円で暮らせば、資産は減らずに1年でリタイア達成!、ということです。

ここで大きなポイントは、ずっと年間50万円で暮らすことが前提となっていることです。

生活費を切り詰めて貯蓄率を上げればリタイア達成までの年数は早くなることは間違えありませんが、リタイア後もその生活費で生活することが前提だとしたら、ちょっとそんな生活続けられない・・・、そんな生活続けるならもっとFIREは遅くていい・・・という人も出てくるはずです。

結局、先ほどの年収が大切という話にも繋がりますが、低年収にもかかわらず生活費を切り詰めて短期でFIREを目指すというのはかなり無理があるということです。

サイドFIREを目指そう

では、結局FIRE達成までの期間を短縮するにはどうすればよいのでしょうか。

私はサイドFIREを目指すのが再現性、実現性の面で最も現実的な選択肢なのかな、と思います。

サイドFIREとはどんなものか、私がサイドFIREを推奨する理由については以下記事で詳しく述べているので気になる方は見てみてください。

サイドFIREであれば、基礎生活費分のみを資産収入でカバーし、ゆとり費分はFIRE後も自分の得意を生かしたサイドビジネスをすることで賄うため、FIREまでに必要な資産額を大幅に削減することができ、もちろんFIRE達成までの年数も短くすることができます。

また、FIRE達成後も無理に生活費を切り詰める必要はなく、基礎生活費については資産所得で賄い、ゆとり費分は労働で稼ぐため、稼げば稼ぐほどゆとりのある生活ができます。

もちろん、サイドFIREを目指す上でも貯蓄率を上げることは非常に大切で、貯蓄率を上げれば上げるほどサイドFIRE到達が早まるのは間違えありません。

サイドFIREを目指す人が貯蓄率を上げるためには、固定費を中心に基礎生活費を見直すことも大切ですが、ある程度の見直しが終わったら、あとは収入を上げる、すなわち副業で稼ぐことに注力しましょう。

稼ぐ力が身につけば、貯蓄率は自然と高まり、サイドFIREへの道が見えてくるはずです。

サイドFIRE達成へのより具体的なステップは以下記事でまとめてあります。

まとめ

最後に私の意見をまとめます。

- FIRE達成までの年数を短くする上で貯蓄率は非常に重要

- 固定費見直し等の適度な節約は大切だが、無理な節約で貯蓄率を上げることは推奨できない

- 貯蓄率を上げるためには年収が非常に重要

- FIRE達成までの年数を短くしたいならばサイドFIREがおすすめ

- サイドFIRE達成のためには、節約よりも副業収入を上げることに注力するほうが早い

FIRE達成には貯蓄率が重要なことは間違えありません。

日々の支出に無駄がある人は無駄の見直しから、ある程度見直しが終わったらあとは稼ぐことに注力をし、貯蓄率を高めていきましょう。

コメント