ロレンシャンです。

「金持ち父さん貧乏父さん」

投資家の中ではあまりに有名な本で、このブログをご覧になっている方も大体は読んだことがあるのではないかと思います。

私もこの本にはとても影響を受けた人間の一人で、読んだ当時はまだ投資、資産運用についての見識もほとんどなかったため、初めて読んだ時は衝撃を受けたものです。

そしてこの本の中で著者のロバート・キヨサキ氏が主張しているのが、

持ち家(マイホーム)は資産でも投資でもなく「負債」

ということ。

とても衝撃的なフレーズで、日本のインフルエンサーの人たちの中でも、この本に影響を受けて今でもこの主張をする方は多いです。

ただ実は私はというと、「金持ち父さん貧乏父さん」に書かれている多くの内容には賛同するものの、このマイホームは負債だという主張は間違っていると思ってます。

今回はこのマイホームは負債だ、という主張に対する私の意見を述べていきたいと思います。

なぜ金持ち父さんはマイホームは「負債」だといった?

なぜ金持ち父さんはマイホームは「資産」ではなく「負債」だといったのか。

金持ち父さんは本の中で「資産」と「負債」を以下のように定義しています。

- 資産は私のポケットにお金を入れてくれる

- 負債は私のポケットからお金を取っていく

例えば、株式や投資用不動産などは分かりやすいかもしれません。

株式は持っているだけで定期的に配当金が振り込まれ続けますし、投資用不動産は持っているだけで毎月家賃が振り込まれます。

よってこの主張に立てばこれらは「資産」ということになりますね。

一方、金持ち父さんは上記の考え方に立った上でマイホームについて、

- 完全には自分のものにならない家のためにローンを払い続ける必要がある

- 固定資産税や家の修繕などで定期的にお金が出ていく

- 家の価値は常に上がるとは限らず、下がる可能性もある

- 家にすべてのお金をつぎ込んでしまったら、ほかの投資に回す「チャンス」を失う

と主張し、マイホームは自分のポケットからお金を取っていくものなので「負債」である、としています。

正直、私が初めて「金持ち父さん貧乏父さん」を読んだとき、なるほどな、と思い、鳴り物顔でこの主張を周囲の人に言っていた時期もありました。

ただ、その後自分で不動産投資やマイホームの購入を経験していき、実際に資産形成を進めてきた中で、この金持ち父さんの主張はかなり無理があるな、と感じるようになってきました。

なぜそう思うのか、以降で詳しく解説していきます。

会計上、マイホームは紛れもなく「資産」

まずは堅苦しい話からになりますが、会計上、マイホームは間違えなく「資産」です。

皆さんが勤める会社には必ず「貸借対照表(バランスシート)」というものが存在し、上場企業であれば「資産」と「負債」をどれだけ持っているかを開示しています。

バランスシート上の「資産」、「負債」は一般的に以下のように定義されます。

- 資産は会社が保有する財産。現金や有価証券、商品、設備、建物、土地など

- 負債は会社の借金。銀行からの借り入れや買掛金(将来取引先に支払うお金)など

これを一般家庭に当てはめてみましょう。

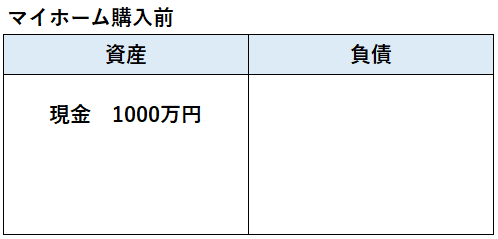

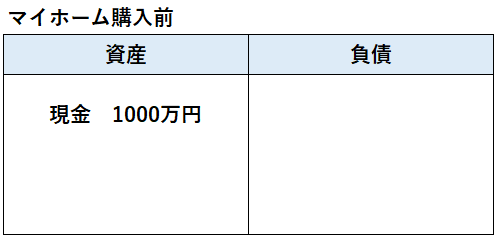

例えば、現金1,000万円を持つ夫婦が自宅として一戸建てを購入するとします。スマートに考えるため、この夫婦は現金以外は何も保有しておらず、現状借金もないものとします。

マイホーム購入前の家計の「貸借対照表」は以下のようになります。

「資産」は現金1,000万円、「負債」はありません。

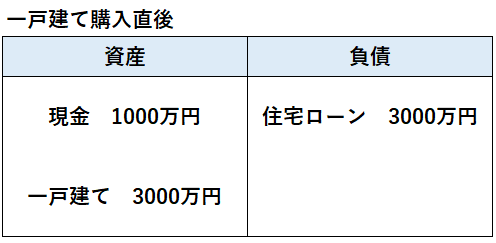

そして、全額住宅ローンを使い、3,000万円の一戸建てを購入しました。

一戸建て購入直後の「貸借対照表」は以下の通りです。

「資産」は一戸建て3,000万円と現金1,000万円、「負債」は住宅ローン3,000万円です。

実際は不動産の購入時に売買手数料や登記費用などの諸経費がかかりますので、現金は少し減っていることになりますが、分かりやすいように1,000万円のままとしています。

貸借対照表上、マイホームである一戸建ては紛れもなく「資産」です。そしてその裏に「住宅ローン」という負債ができました。

そして「資産」から「負債」を引いたものを「純資産」と呼ぶのですが、この純資産こそが企業や家計を診断する上でとても重要になってきます。

この夫婦の家計の場合、住宅購入前、住宅購入直後共に純資産は1,000万円となります。

マイホームによって「純資産」が棄損する可能性がある

少し話はズレますが、マイホームを購入すると、この「純資産」が減ってしまう可能性があります。

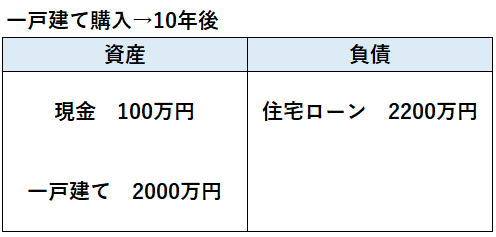

例えば先ほどの夫婦のマイホーム購入例で、3,000万円で一戸建てを購入しましたが、例えば10年後、この一戸建ての価格が2,000万円まで値下がりした一方、住宅ローンの残債はまだ2200万円残っていたとします。

持っていた現金1,000万円の内、900万円は住宅ローンの返済に充てました。

その時の貸借対照表は以下の通りです。

分かりやすいよう、この10年間、別の収入や支出は無いものとします。

一戸建て購入直後の純資産は1,000万円でした。

10年後は、住宅ローンを支払って残った現金100万円と一戸建て2,000万円の合計から、住宅ローン残債2,200万を引いて、純資産が-100万円に減少してしまいました。

よってこの家計はこの時点で債務超過の状態となります。

特に人口が減少し、地価が下落する地域が目立つ日本で住宅を購入する場合、このように純資産が棄損してしまう住宅は数多くあります。

郊外や地方の新築一戸建てなどはまさにその典型です。

一方、都心のマンションなど、購入時よりも住宅価格が上昇しているものも多く、どの家を買うかによってこの「純資産」に大きな差が出るということになります。

とはいえ、どれだけ純資産を棄損しようと、マイホームが会計上の「資産」であることには変わりなく、純資産が減ったからといってマイホームが「負債」になるわけではありません。

マイホームは本当にポケットからお金を取っていく?

金持ち父さんの主張に戻ります。

- 資産は私のポケットにお金を入れてくれる

- 負債は私のポケットからお金を取っていく

もちろん、著者のロバート・キヨサキ氏は、会計上マイホームが資産になることぐらいは分かっているでしょう。

そしてそれを分かった上で、別の視点から上記の主張をされているのだと思います。

そこで、百歩譲って資産と負債の定義を上記の主張通りとして考えてみます。

ポケットにお金を入れてくれるものは「資産」、ポケットからお金を取っていくものは「負債」とします。

ではマイホームは本当にポケットからお金を取っていくものでしょうか。

確かに、住宅ローンの返済、固定資産税、修繕費用などの支払いはあるため、ポケットからお金は出ていきますね。

ただここで別の視点が必要になります。

それは、仮にマイホームを”購入しなかった場合”はどうなるか。これを比較しなければいけません。

マイホームを購入しなかった場合は当然その分、賃貸物件を借り、「家賃」を支払う必要があります。

実家暮らしとかであれば別ですが、私たちは例外なく、どこか住む場所が必要だからです。

言い方を変えると、住宅を購入することで本来支払う必要があった「家賃」を支払う必要がなくなったということになります。

マイホームというのは一種の不動産投資であり、家を買ってそれを自分自身に貸しているという考え方もできます。

購入した自宅を仮に賃貸に出せばいくらの家賃が取れるか、これを「帰属家賃」と呼びますが、「金持ち父さん貧乏父さん」を読み返すと、この帰属家賃の考え方がごっそりと抜け落ちています。

仮にマイホームを買った場合に住宅ローンの返済、固定資産税、修繕費用などでお金が出ていくとしても、マイホームを買わなかった場合に家賃がそれ以上出ていくとすれば、それは実質的にマイホームは「私のポケットにお金を入れてくれる」もの、すなわち「資産」ということになります。

キャッシュフローだけではなくバランスシートで判断

もう一度金持ち父さんの主張を。

- 資産は私のポケットにお金を入れてくれる

- 負債は私のポケットからお金を取っていく

この考え方はキャッシュフローの側面だけにスポットが当たっており、実際の損得は貸借対照表(バランスシート)で判断することが重要です。

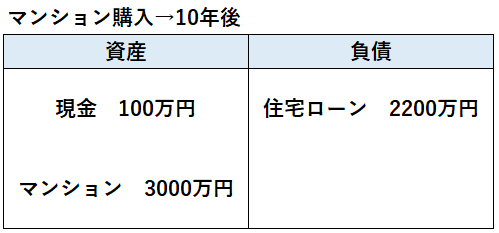

例えば、先ほどとは別の夫婦が今度は3,000万円のマンションを購入したとします。

マンション購入前の資産は先ほどの夫婦と同じく1,000万円で、現金以外の資産は持っていないものとします。

マンション購入前の純資産は1,000万円です。

10年後、今度はマンションの価値が買ったときと同じ3,000万円だったとします。

住宅ローンは2,200円残っており、持っていた現金1,000万円の内、900万円は住宅ローンの返済に充てました。

10年後は、住宅ローンを支払って残った現金100万円とマンション3,000万円の合計から、住宅ローン残債2,200万を引いて、純資産が900万円となりました。

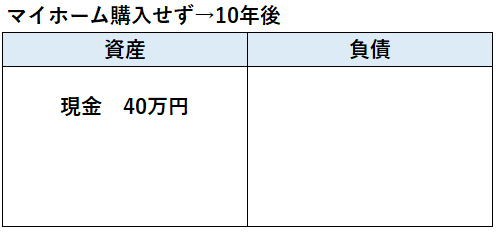

一方、マンションを買わずに10年間賃貸に住んでいたらどうでしょうか。

仮に賃貸物件の月の家賃が8万円だとすると、年間で96万円、10年で960万円の家賃を支払ったことになります。

10年後の貸借対照表は以下の通り。

現金が1,000万円から40万円に減っており、現金がそのまま純資産なので、純資産は40万円です。

マンションを購入した場合とマンションを購入しなかった場合、10年後の貸借対照表を比べてみると、マンションを購入したほうが純資産が多くなっていますので、このケースではマンションを買ったほうが得だったということになります。

ここではマイホームが得か、賃貸が得かの細かい議論をするつもりはありません。

どちらが良いかはケースバイケースで、前提条件によっても大きく変わるからです。

ただここで言いたいのは、マイホームは私のポケットからお金を取っていくから「負債」、と決めつける考え方はおかしいということです。

上記夫婦の例は10年後にマンション価格が現状維持ということで計算しましたが、ここ十数年、東京都内や各中核都市の場所のいい所に自宅を買った人は大きく資産価値が値上がりしています。

3,000万円で買ったマンションが10年後に5,000万円に値上がりしていたとして、このマンションが「負債」であるという人はいないでしょう。

金持ち父さんのマイホーム論に反論

ここからは、金持ち父さんが主張するマイホームについての考え方について順に反論してきます。

冒頭にも記載しましたが、金持ち父さんはマイホームについて以下の主張をしています。

- 完全には自分のものにならない家のためにローンを払い続ける必要がある

- 固定資産税や家の修繕などで定期的にお金が出ていく

- 家の価値は常に上がるとは限らず、下がる可能性もある

- 家にお金をつぎ込んでしまったら、ほかの投資に回す「チャンス」を失う

順番に反論していきます。

完全には自分のものにならない家のためにローンを払い続ける必要がある?

住宅ローンがある限り、ローンを支払い続ける必要があるのはその通りですが、マイホームが無ければ「家賃」を支払い続けなければいけません。

どちらが得かはケースバイケースですが、マイホームを買った時だけ支払いがあり続けるかのように書かれているのは間違っています。

確かに住宅ローンは「負債」ですが、一方でマイホームという「資産」ができるため、貸借対照表がどのように変化していくかで判断する必要があります。

また、ローンがあってもマイホームは実質的には購入者のものです。

住宅ローンがあれば銀行の抵当権はついていますが、抵当権と所有権は異なります。

固定資産税や家の修繕などで定期的にお金が出ていく?

これも先ほどと同様、マイホームが無ければ家賃が発生し、この家賃の中には固定資産税や修繕費が含まれています。

賃貸物件のオーナーは、支払う必要がある固定資産税や修繕費を加味しても黒字になるように家賃を設定しますから当然ですね。

よってマイホームを買おうが買わまいが、どこかに住んでいる限り固定資産税や修繕費は払っています。

マイホームを買った時だけこれらが発生するかのように書かれているのは間違っています。

家の価値は常に上がるとは限らず、下がる可能性もある?

これはマイホームを買うと「純資産」がマイナスになるからマイホームは「負債」になるよ、との警告だと思いますが、マイホームの価値が上がろうと下がろうとマイホームは「資産」です。

例えば、株も株価が上がろうと下がろうと「資産」であることには変わりありませんね。

株価が半値になったからこの株は「負債」だ、という人はいないでしょう。

家にお金をつぎ込んでしまったら、ほかの投資に回す「チャンス」を失う?

これは全く別の問題で、だからマイホームが「負債」だというのはおかしな主張です。

確かに3,000万円のマイホームをキャッシュで買ったとすれば、その3,000万円を別の投資に回せばもっと資産は増えていたかもしれませんが、このキャッシュで買ったローンのないマイホームは誰が何と言おうと「資産」ですね。

そして、例えば全額住宅ローンを使ってマイホームを買った場合、手元資金はほとんど減りませんので、「チャンス」を失うというのも違う気がします。

まとめ

以上、若輩ながら「金持ち父さん貧乏父さん」の持ち家(マイホーム)は負債だ、という意見に反論してみました。

もちろん、ロバート・キヨサキ氏は私なんかよりも遥かに成功された方なので、このような指摘はすべて理解している上で、

「こんな考え方もあるよ」

という一石を投じてくれているのだと思います。

ただ、この本の主張を真に受けて、

- マイホームは「負債」だから買うな!

- マイホームを買うやつはバカだ!

といった主張をする人たちが沢山いるのも事実で、私は今回、必ずしもそんなことは無い、ということを伝えたかったです。

先ほども言いましたが、マイホームの購入は一種の不動産投資です。

破格の条件で借りることができる住宅ローンも相まって、資産性やリセールバリューを意識して家を選べば、マイホームの購入は資産形成の一つであると考えています。

賃貸か持ち家かは永遠のテーマですが、逆に永遠のテーマになるということはどちらかが間違えなく正しい、という判断はできないということ。

「金持ち父さん貧乏父さん」や、この本に影響を受けたインフルエンサーなどの主張に影響され、マイホームに対して必要以上にマイナスな印象を持っている方がいるとしたら、一度フラットな目でマイホームを購入することが本当に「間違っている」ことなのかを再考してみても良いと思います。

コメント