ロレンシャンです。

住宅ローンを借りて家を買ったものの、借金がある状態がとにかく嫌で、一刻も早く繰り上げ返済したい、という人が意外と多いです。

日本人は元々堅実で借金嫌いの人が多いですし、30年とか先まで支払いがある状態が精神的にも嫌だという気持ちも分かります。

私の会社の先輩も、住宅ローンを10年以上前倒しで繰り上げ返済し、数年前に完済したことをとても自慢げに語っていたのを覚えています。

ただ、住宅ローンの繰り上げ返済は必ずしも得策ではありません。嫌、むしろ現行の低金利下ではむしろ悪手となります。

今回は、住宅ローンの繰り上げ返済はなぜおすすめできないのか、仮に繰り上げ返済をしない場合、繰り上げ返済予定だったお金はどうすれば良いのか、また住宅ローン金利が上昇したらどうするのか、を解説していきます。

住宅ローンの繰り上げ返済をしないほうがいい理由

早速、住宅ローンの繰り上げ返済は出来るだけしないほうがいい理由を結論から述べると以下の通りとなります。

- 金利が低く、支払う利息があまり減らない

- 家計の財務状況が悪化する

- 住宅ローン減税の恩恵が減る

- 団体信用生命保険を使える可能性

- 投資をした方が期待利回りが高い

順番に詳しく解説していきます。

金利が低く、支払う利息があまり減らない

住宅ローンを繰り上げ返済したいと思う理由の多くは、余計な金利を支払いたくないから、だと思います。

確かに住宅ローンを繰り上げ返済をすることで総支払額が減少し、最終的に支払う金利も少なくはなりますが、2023年現在、日本は大規模金融緩和政策により、住宅ローン金利は非常に低金利となっています。

そして低金利ということもあり、住宅ローンを繰り上げ返済した所で支払う金利の減少額はたかが知れているのです。

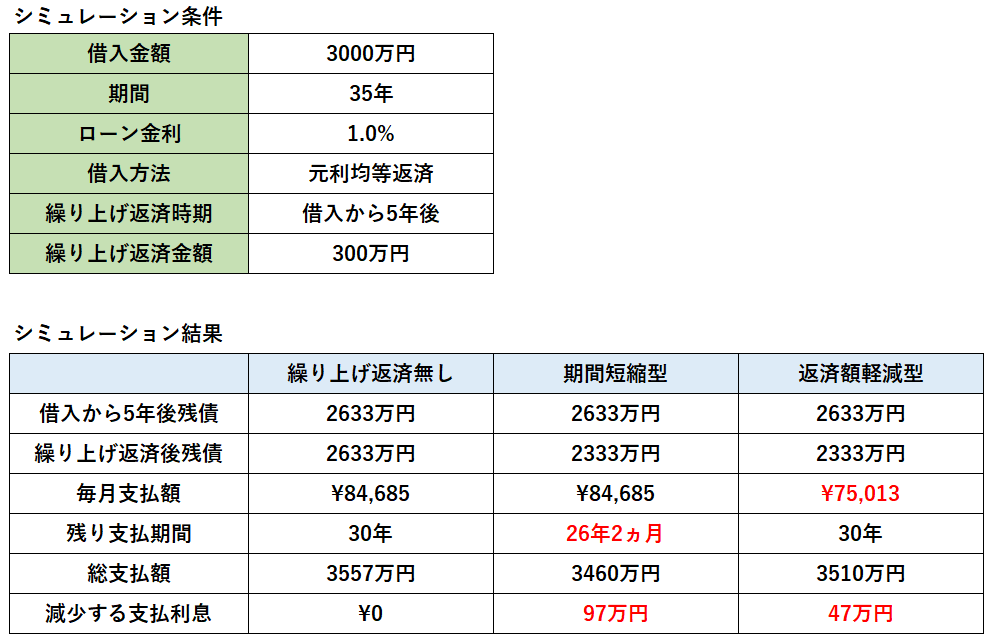

具体的にシミュレーションをしてみましょう。

住宅ローンを3,000万円、35年返済、金利1%で借り、借りた日から5年後にコツコツ貯めた300万円を繰り上げ返済する例を考えてみます。

実際、住宅ローンを変動金利で借りている方は、現状もっと安い金利で借りることが出来ていると思いますが、分かりやすく1%としました。

住宅ローンの繰り上げ返済には期間短縮型と返済額軽減型の2種類があり、期間短縮型は毎月の支払額はそのままですが残りの支払期間が短縮され、返済額軽減型は残りの支払期間はそのままですが毎月の支払額が減少します。

期間短縮型の場合トータルの支払利息は97万円減りますが、繰り上げ返済の恩恵を受けるのは26年2ヵ月後です。

返済額軽減型の場合毎月の支払額が減るのですぐに恩恵は受けれますが、トータルで減る支払利息は47万円だけです。

いかがでしょうか。私はコツコツ貯めた手元の貴重な300万円を一括で返済に充てるにしては余りに恩恵が少ないと感じます。(もちろん金利が1%よりも低ければさらに恩恵は少ないです)

金利が低いとトータルで支払う利息はさほど減らない、これが実状です。

家計の財務状況が悪化する

日本人は借金の額が多い方がいざという時に危険だ、と思っている人が多いですが、実は一番危険な状態は現金を持っていないことです。

正確には流動資産を持っていないこと。流動資産というのは、現金の他、株式や債券等、簡単に現金化できるものも含みます。

これは会社を経営していたり、個人でも不動産投資等をやっている人は実感があると思いますが、家計管理でもこれは当てはまります。

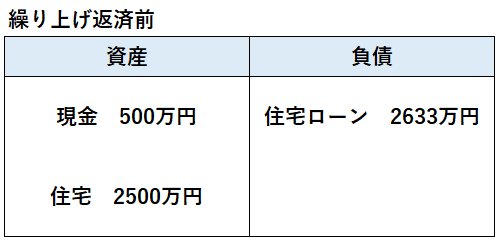

例えば、先ほどと同様の例で、住宅ローンを3,000万円、35年返済、金利1%で借り、借りた日から5年後に手元の300万円を繰り上げ返済するケースを考えてみます。

繰り上げ返済前、現金500万円を保有していて、住宅は3,000万円で購入した家が少し値下がりして2,500万円になっていたとします。住宅ローンの借り入れから5年後の残債は2,633万円なので、資産と負債は以下のようになります。

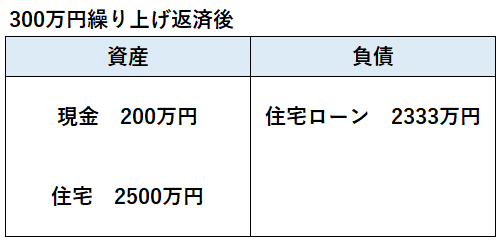

一方、ここから300万円を繰り上げ返済した後の資産と負債は以下のようになります。

どちらも資産から負債を引いた純資産額は367万円と同じですが、財務状況が安定しているのは繰り上げ返済前です。

繰り上げ返済後は現金が200万円しかなく、例えば職を失ったり、病気になったり、大きな出費が発生した時に現金が足りずに家計が破綻するといった不測の事態が発生する可能性が高くなります。

繰り上げ返済額によって程度の差はあれど、住宅ローンの繰り上げ返済をすることで目先の財務状況は確実に悪化することになります。

ちなみに、現金をほとんど持っていないにも関わらず退職金で住宅ローンを一括返済してしまう人がいますが、これも同様のケースなので良く考えて行いましょう。

年を取ると病気やケガのリスクが高まる他、翌年の住民税を払う余裕が無いほど現金が無くなる場合もあります。

住宅ローン減税の恩恵が減る

日本は住宅の販売意欲を促進するために、「住宅ローン減税」という制度を設けており、簡単に言うと、毎年末時点の住宅ローン残債の0.7%分をその年の所得税の額から差し引く制度です。

住宅の種類や新築か中古か、また減税対象の借入限度額や年収制限等、細かい条件はあるのですが、大まか言うと、2023年現在、新築住宅の場合は13年間、中古住宅の場合は10年間減税を受けることが出来ます。

この住宅ローン減税、ポイントは「毎年末時点の住宅ローン残債」の0.7%分ということ。

要は、住宅ローンの残債が多い方が減税効果が大きいのです。

先ほどの例に当てはめてみると、借り入れから5年後に300万円を繰り上げ返済してしまうと、その年の減税額は約2万円減ってしまいます。

新築住宅の場合、住宅ローン減税があと8年(13年-5年)残っていますから、いったん繰り上げ返済をしてしまうと、その間ずっと減税額は減ってしまいます。

そもそも現状の低金利下では、多くの人が変動金利とはいえ住宅ローン金利は1%以下だと思いますので、0.7%分が戻ってくると考えると、実質ほとんど金利コストゼロで住宅ローンを借りることが出来ているという言い方もできます。

そうなると、少なくとも住宅ローン減税が適用されている期間に関して言えば、よっぽど金利が上昇しない限り、繰り上げ返済は絶対にやってはいけない悪手といえるでしょう。

団体信用生命保険を使える可能性

住宅ローンにはもう一つ素晴らしい制度があり、それが団体信用生命保険です。

団体信用生命保険(団信)とは、住宅ローン返済中に契約者が死亡したり、重度の障害を負うなどした場合、残りの住宅ローンが免除される保険です。

銀行が団信加入を住宅ローン借入の条件としていることが大半のため、実質加入していないケースはほとんどありません。

逆にこのような利用価値の高い保険がついていて1%以下の金利で借りることが出来ることを思うと、住宅ローンは他のローンと比較すると破格の条件と言えます。

万が一は起こらないに越したことはありませんが、それでも100%起こらないとも限りません。

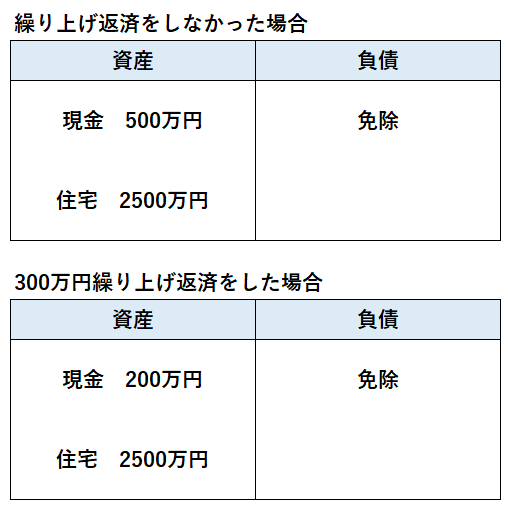

例えば夫が契約者で万が一事故で死亡した場合、住宅ローンの残債がゼロになりますが、それ以前に繰り上げ返済をしていた分のお金は返ってきません。

先ほどの例で言うと、途中で契約者が死亡した場合、繰り上げ返済をしていなければ、残された家族には500万円の現金と住宅が残りますが、途中で300万円を繰り上げ返済した場合、残るのは200万円の現金と住宅です。

万が一の時は繰り上げ返済分300万円が丸損になりますね。

可能性は高くはありませんが、万が一の時、団体信用生命保険の恩恵を多く受けることが出来るよう、繰り上げ返済はしない方が良いでしょう。

投資をした方が期待利回りが高い

最後に今回一番伝えたいことです。

冒頭に述べた、金利が低く支払う利息が余り減らない、という項目からも繋がりますが、この「金利」の相場観を身に着けることは非常に大切です。

先ほどの例を振り返ってみると、5年後に300万円を繰り上げ返済した場合、残り30年間のローンを払い終えた段階で最終的に減る利息は期間短縮型で約97万円、返済額軽減型で約47万円でしたね。

そこで、この300万円を繰り上げ返済ではなく、他の投資商品を買って運用したことを想定してみます。

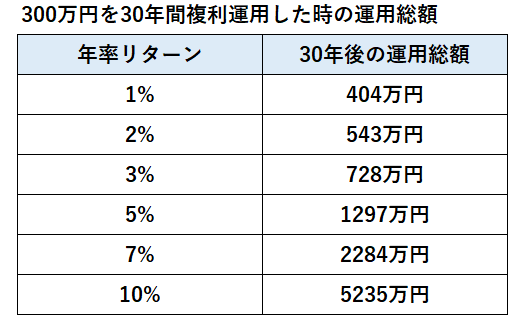

年率のリターンを以下の数パターンで想定してシミュレーションしてみました。

例えば年率3%で運用したとすると、300万円は30年後に約728万円となります。仮に5%で運用できたとすると、300万円は30年後になんと約1297万円となります。

どうでしょうか。

30年後、300万円を繰り上げ返済しても支払わなくて良い利息は約97万円の一方、その300万円を運用に回せば、年率3%でも428万円も資産が増えるのです。

ただ、年率3%って誰でも実現可能なレベルなの?、という疑問は沸いてくると思います。

結論から言うと、保証はありませんが誰でも狙うことができるレベルの利回りです。

例えば、米国の代表指数であるS&P500。1957年の設定来からの平均リターンは年率約10.7%となっています。

そして今は投資環境がとても良くなったことで、超低コストでこのS&P500とほぼ同じリターンを享受できるインデックスファンドが登場していますので、一本のインデックスファンドを買って放置するだけで、S&P500指数とほぼ同じリターンを享受することができます。

ただ、過去は年率10%以上の利回りがあったことが事実ですが、それがこれからも保証されているわけではありません。米国一強時代がいつまで続くかも分かりません。

そこで、全世界の株式に丸ごと投資をした場合はどうでしょうか。

MSCI オール・カントリー・ワールド・インデックスという全世界株式インデックスがあるのですが、このファンドの過去30年間のリターンは年率約8.3%(円ベース)でした。

このファンドは先進国23ヵ国、新興国24ヵ国に幅広く投資をしており、各国市場の時価総額上位約85%をカバーしています。また時価総額比率で加重平均して指数化したものなので、米国など市場規模の大きい国には大きく投資をする一方、市場規模の小さい国への投資額が少ないです。

もちろんこれから同じファンドに投資をしたとして、未来も同じリターンが保証されているわけではありませんが、世界経済の今後の成長を考えると、同様のリターンは十分狙えると思います。

そして、日本でこれから全世界株式ファンドに投資をするのであれば、運用規模やコスト面から考えて「eMAXS Slim 全世界株式(オールカントリー)」一択で良いと思います。

このファンドの詳しい特徴や利点については以下記事で詳しく解説しています。

話を戻すと、相当割引いて考えても、年率3%というのは、低コストの全世界株式インデックスファンドを買って放置するだけでも十分に達成可能な水準であることはある程度ご理解頂けたのではないかと思います。

もちろん投資なので未来の保証はありませんが、年率3%以上での利回りが期待できる投資環境がある以上、住宅ローンの繰り上げ返済は非常に勿体ないと思います。

住宅ローン金利が上昇したらどうするのか

ここまで住宅ローンの繰り上げ返済を推奨できない理由を解説してきましたが、もちろん今は低金利なのは承知している、けれども仮に今後住宅ローン金利が上がったらどうするのか、という疑問は沸いてくると思います。

結論から言うと、金利が大きく上がれば繰り上げ返済も検討に入ってくるが、少し金利が上がった程度では繰り上げ返済はしないほうが良い、となります。

では具体的に金利が何処まで上がれば住宅ローンを繰り上げ返済すればよいのか。

これは人によりますが、私はたとえ金利が3%程度に上がったとしても繰り上げ返済はしないと思います。

何故か、それは少なくとも上記で紹介したインデックスファンド「eMAXIS Slim 全世界株式(オールカントリー)」を購入するだけで、これからも長い目で見れば年率3%以上のリターンが見込めると思っているからです。

さらに目先の流動資産減少による家計財務状況の悪化、住宅ローン減税の恩恵、団体信用生命保険の恩恵等も加味すると、なおさら繰り上げ返済のメリットは感じません。

とはいえ、やっぱり借金がある状態に抵抗があり、さらに金利が2%、3%となったとして利息を払うことが耐えられない、という方は、ある程度金利が上がったら繰り上げ返済を検討するのも悪くはありません。

ただし注意点として、金利が上がると月々の住宅ローン返済額も増えるため、期間短縮型で無理に繰り上げ返済をしてしまうと、手元資金の枯渇によって目先の生活がより苦しくなる可能性があります。不測の事態で家計が破綻する、といったことが無いようにしましょう。

まとめ

住宅ローンは「借金」という認識を持つこと自体は決して悪いことではありませんが、借金をしていること自体を極度に嫌うと、必要のない繰り上げ返済をしてしまい、逆に損をしたり、生活リスクが高まってしまったりすることになります。

事業や不動産投資をやっている人は、低金利の借金はできるだけ長く、そして出来るだけ多く借りておきたい、という逆の発想をします。

要は、手元に潤沢な資金を持っておきたい、かつ、借りた金利以上の利回りを出せる事業や商品に投資をする原資が沢山欲しいということです。

私も不動産投資をやっており、まさにこれに近い考え方を持っており、住宅ローンと同じ条件でお金を借りることができるならば、1億でも2億でも借りたいぐらいです。逆に住宅ローンの繰り上げ返済なんてもってのほかです。

せっかく良い条件で借りている住宅ローン。

少なくとも現在の低金利下では、せっせと繰り上げ返済を行うのではなく、手元の資金を上手く活用して効率よく資産を増やしていきたいですね。

コメント